Volgens marktonderzoeksbureau CONTEXT begonnen de wereldwijde verzendingen van 3D-printers het jaar in het eerste kwartaal van 2024 vergelijkbaar met waarmee ze 2023 afsloten - de verzendingen van industriële metaalprinters in China stegen, terwijl de verzendingen van industriële polymeerprinters in alle regio's zwak waren.

In alle regio's waren de wereldwijde verzendingen van industriële stereolithografieprinters zwak, wat grotendeels heeft bijgedragen aan de daling van 15% op jaarbasis in deze prijscategorie. De zendingen in het middensegment daalden met 7%, terwijl de verkoop van printers in de professionele prijscategorie bleef verschuiven naar prijscategorieën op instapniveau. Zendingen op professioneel niveau daalden in deze periode opnieuw aanzienlijk, een daling van 34% ten opzichte van een jaar geleden, terwijl de zendingen op instapniveau toenamen, met wereldwijde zendingen die met 26% stegen ten opzichte van een jaar geleden.

Onder Chinese leveranciersgroepen is het regionale sentiment verdeeld. Met name leveranciers die betrokken zijn bij de industriële metaalpoederbedfusie zijn blij met de sterke binnenlandse vraag, terwijl westerse leveranciers zeggen dat de eindmarkten nog steeds voor uitdagingen staan gezien de verminderde kapitaaluitgaven als gevolg van de hoge rentetarieven en de aanhoudende inflatie. . In de Verenigde Staten en in heel Europa was de situatie echter niet helemaal negatief, waarbij veel leveranciers in deze periode een sterke vraag van de binnenlandse defensiemarkt rapporteerden.

Industrial grade

Volgens de laatste marktinzichten van CONTEXT zijn de wereldwijde verzendingen van 3D-printers in alle industriële prijscategorieën in het eerste kwartaal van 2024 met 15% gedaald en zijn ze in de afgelopen 12 maanden cumulatief met 8% gedaald. Vanuit materiaalperspectief waren polymeren en metalen in dezelfde periode samen goed voor 96% van alle zendingen van industriële 3D-printers, waarbij polymeren 50% van de totale zendingen in deze categorie voor hun rekening namen en metalen voor 46%. Van de twee belangrijkste categorieën waren zwakke zendingen van industriële polymeren een factor in de algehele prestaties van de categorie in het eerste kwartaal van 2024, met verzendingen in de periode die 29% lager waren dan een jaar geleden.

Integendeel, de wereldwijde industriële metaalzendingen stegen met 10%. Kijkend naar de afgelopen 12 maanden (TTM-productlanceringscyclus), daalden de wereldwijde zendingen van industriële polymeren met 16%, terwijl de zendingen van industriële metalen met 4% stegen.

Industriële polymeerkwaliteit

De totale categorie industriële 3D-printers is naar beneden gesleept door zwakke verzendingen van industriële stereolithografieprinters in het Westen (voornamelijk de Verenigde Staten en West-Europa) en het Oosten (voornamelijk binnen China). De verzendingen van industriële printers voor polymeerstereolithografie daalden met 47%.

In totaal hebben negen van de tien grootste wereldwijde bedrijven op dit gebied het aantal zendingen zien dalen in vergelijking met een jaar geleden, waarbij de meeste van hen een daling met dubbele cijfers zagen. Exclusief stereolithografie daalden de verzendingen van systemen in alle andere industriële prijscategorieën met slechts 1% ten opzichte van een jaar geleden. Volgens relevante rapporten was de zwakke vraag op de tandheelkundige markt in de twee regio's de belangrijkste reden voor de daling op jaarbasis. Door de hoge inflatie is de vraag naar meer cosmetische tandheelkunde op de eindmarkt veranderd.

Industriële metaalkwaliteit

In het eerste kwartaal van 2024 stegen de wereldwijde verzendingen van verschillende industriële metalen 3D-printers met 10% op jaarbasis, en de verzendingen van metaalpoederbedfusiesystemen, die goed waren voor het grootste aandeel van 74%, stegen met 7% in vergelijking met een jaar geleden. .

In deze periode stegen de verzendingen voor alle metaalformaten met uitzondering van materiaaljetting, waarbij de zendingen voor gerichte energieafzetting met 21% stegen, de materiaalextrusie met 32% en de binder jetting met 15%.

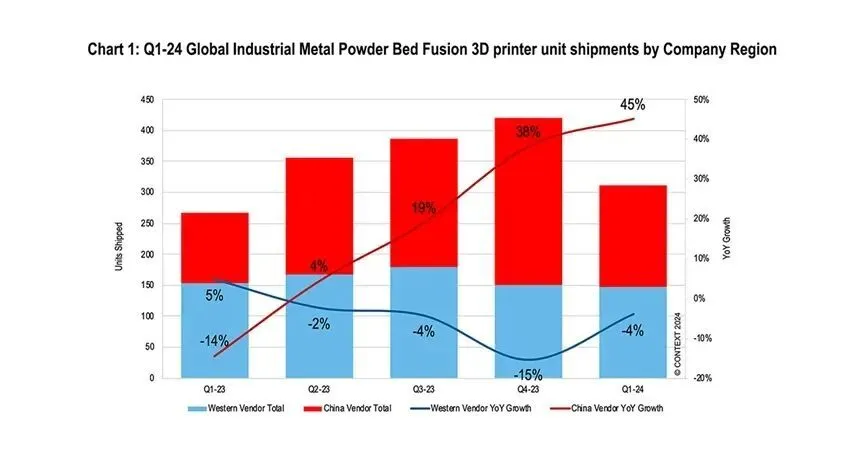

De vraag naar industriële metaalpoederbedfusie was bijzonder sterk in China, waarbij de verzendingen van Chinese leveranciers in de periode met 45% groeiden, vergeleken met 1% van de zendingen van metaalpoederbedfusie (PBF) printers van westerse leveranciers. Een jaar geleden daalde het met 4%. De driemaandelijkse verzendingen van Chinese leveranciers zijn gedurende vier opeenvolgende kwartalen op jaarbasis gestegen, terwijl de zendingen van westerse leveranciers gedurende vier opeenvolgende kwartalen zijn gedaald.

In deze periode behoorden vier Chinese bedrijven tot de top vijf van wereldwijde leveranciers van industriële metaalpoederbedfusieprinters, waaronder BLT, Farsoon High-Tech, Yijia 3D en Laser. Leveranciers die zich richten op westerse markten blijven toonaangevend in de bijdrage aan de systeeminkomsten, waarbij Nikon SLM Solutions en EOS het hoogste marktaandeel hebben in de inkomsten uit metaalpoederbedfusiesystemen. Nikon SLM Solution is vooral opvallend als leider op het gebied van grootschalige systemen met meerdere lasers.

middenklasse

In het eerste kwartaal van 2024 daalden de verzendingen van 3D-printers in het middensegment met 7%, voornamelijk als gevolg van een daling van 14% op jaarbasis van de verzendingen van polymeerpoederbedfusieprinters. Over het algemeen is de vraag over het algemeen zwak in zowel Oost als West in deze prijscategorie, waarbij de verzendingen van Chinese leveranciers met 1% j-o-j zijn gedaald en westerse leveranciers met 9% in het eerste kwartaal van 2024.

Van de top vijf van wereldwijde leveranciers in deze prijsklasse is China's Zhongrui Technology de enige met een jaar-op-jaar groei van de verzendingen. Het presteert niet alleen goed op het gebied van verzendingen van SLA-stereolithografieprinters, maar ook op het gebied van low-end metaalpoeders. Hetzelfde geldt voor de bed fusion productlijn. Andere leiders in de top vijf, zoals Stratasys, Luentech, Formlabs en 3D Systems, zagen allemaal een lichte daling op jaarbasis in productverzendingen in deze prijsklasse.

Professionele kwaliteit

In het eerste kwartaal van 2024 daalden de wereldwijde verzendingen van professionele producten opnieuw. In vergelijking met dezelfde periode vorig jaar daalden de wereldwijde verzendingen van producten met 34%. Dit is het achtste achtereenvolgende kwartaal van dalende jaarlijkse zendingen in de categorie, aangezien de inflatie een deel van deze inkoopgroep grotendeels heeft verschoven naar het instapsegment. In de top 10 van leveranciers, op twee na, zijn de verzendingen van de overige leveranciers jaar-op-jaar gedaald.

Deze periode bevindt zich in een overgangsfase, aangezien Formlabs en UltiMaker, de twee leiders in prijsklasse, beide aanzienlijke nieuwe producten hebben gelanceerd. Hoewel beide bedrijven in het verleden succes hebben geboekt door hun aanbod uit te breiden naar hogere prijspunten en in de loop van de tijd onderscheidende producten te introduceren, heeft UltiMaker die traditie voortgezet en zelfs zijn productportfolio naar hogere prijspunten verhoogd. niveau. Voor hun materiaalextrusie Factor 4 heeft Formlabs van de gelegenheid gebruik gemaakt om een nieuwe generatie stereolithografie te introduceren tegen een prijs die vergelijkbaar is met traditionele premium prijsniveaus.

beginner niveau

In het eerste kwartaal van 2024 versnelden de verzendingen van 3D-printers in de prijscategorie op instapniveau, met een groei van 26% ten opzichte van het eerste kwartaal van 2023. Negen van de tien grootste leveranciers in de ruimte hebben in het eerste kwartaal van 2024 meer verzonden dan een jaar geleden, waarbij Tuozhu de grootste groei ziet. Hoewel Tuozhu opnieuw voorop loopt op het gebied van groei, domineert Chuangxiang 3D nog steeds deze prijscategorie, alleen al goed voor 56% van de 3D-printerverzendingen in de instapprijscategorie alleen al in het eerste kwartaal van 2024. 2e in deze categorie. Het versnellen van de acceptatie van prijsprinters op instapniveau in meer professionele eindmarkten, waaronder 3D-printboerderijen, helpt deze prijscategorie te stijgen.

Met uitzondering van Chuangxiang 3D en Tuozhu stegen de verzendingen van de rest van de prijscategorie slechts licht met 9% op jaarbasis. Veel leveranciers probeerden te profiteren van het succes van Tuozhu's AMS automatische voersysteem multi-color technologie en introduceerden in deze periode vergelijkbare technologieën op de markt. De Amerikaanse markt blijft de primaire eindmarkt voor 3D-printerverzendingen op instapniveau, waarbij 42% van de wereldwijde zendingen in het eerste kwartaal van 2024 naar deze regio gaat. In het eerste kwartaal van 2024 was ongeveer 94% van de wereldwijde verzendingen van 3D-printers op instapniveau afkomstig van Chinese leveranciers.

Toekomstperspectief

Discussies over consolidatie in de sector hebben de laatste tijd de gesprekken in het Westen gedomineerd, met als hoogtepunt de geplande overname van Desktop Metal door Nano Dimension. In de Verenigde Staten en Europa blijven de geruchten over fusies en overnames de ronde doen en ondergaan verschillende beursgenoteerde bedrijven strategische herzieningen. Chinese bedrijven daarentegen blijven in eigen land gedijen en richten zich op uitbreiding naar het buitenland.

De westerse prognoses blijven conservatief, maar de sterke Chinese vraag, vooral naar oplossingen voor metaalpoederbedfusie, heeft geleid tot een herziening van de prognoses voor de wereldwijde verzending van industriële printers, die nu naar verwachting met 7% zullen groeien in 2024. Ook de vraag vanuit de westerse defensiesector naar bedrijven als Nexa3D en Velo3D heeft deze groei ondersteund. De midrange-prognoses gaan momenteel uit van een bescheiden groei van 3% op jaarbasis, terwijl Professional naar verwachting met 1% zal dalen. Het instapniveau zal naar verwachting met 14% groeien, gedreven door nieuwe marktopties als gevolg van het succes van Tuozhu.

De industriële prijscategorie zal naar verwachting in 2025 en daarna een versnelde groei doormaken, aangezien de VS en Europa zich stabiliseren na verkiezingscycli en de rente daalt. Hoewel systeemleveranciers zich blijven inzetten om additive manufacturing verder te ontwikkelen naar de reguliere productie, beginnen veel strategische groei-initiatieven nu ook andere digitale productietechnologieën naast additive manufacturing in hun productportfolio's op te nemen als een manier om de groei te versnellen.

Hot News

Hot News2024-07-26

2024-07-26

2024-07-26

WHALE STONE 3d We zijn toegewijd aan het bieden van SLA-printen, SLS-nylonprinten, SLM-printen, CNC-bewerking, snelle productiediensten voor kleine batches.

4e verdieping, 4483 Wuzhong Avenue, Suzhou, Jiangsu, China

Copyright © Copyright @ 2024 WHALE STONE 3d Alle rechten voorbehouden.Privacybeleid