Menurut konteks perusahaan intelijen pasar, pada kuartal pertama 2024, pengiriman printer 3D global memulai tahun yang mirip dengan apa yang mereka selesaikan 2023 dengan - pengiriman printer logam industri China meningkat, sementara pengiriman printer polimer industri di semua wilayah volume lemah.

di semua wilayah, pengiriman global printer stereolitografi industri lemah, yang sebagian besar berkontribusi pada penurunan 15% tahun ke tahun dalam kategori harga ini. pengiriman mid-range turun 7%, sementara penjualan printer kategori harga profesional terus beralih ke kategori harga entry-level. pengiriman tingkat profesional menurun secara signifikan lagi selama periode ini, turun 34% dari tahun lalu, sementara pengiriman entry-level meningkat

Di antara kelompok pemasok Cina, sentimen regional terbagi. Pemasok yang terlibat dalam ruang industri logam bed fusion, khususnya, senang dengan permintaan domestik yang kuat, sementara pemasok Barat mengatakan pasar akhir terus menghadapi tantangan mengingat penurunan pengeluaran modal karena suku bunga tinggi dan inflasi yang sedang berlangsung. Namun, di Amerika Serikat dan di seluruh Eropa, situasinya tidak sepenuhnya negatif, dengan banyak pem

kelas industri

Menurut wawasan pasar terbaru, pengiriman global printer 3D di semua kategori harga industri turun 15% pada kuartal pertama 2024, dan telah turun 8% secara kumulatif dalam 12 bulan terakhir. Dari perspektif material, polimer dan logam menyumbang 96% dari semua pengiriman printer 3D industri selama periode yang sama, dengan polimer menyumbang 50% dari total pengiriman dalam kategori ini dan logam menyumbang

Sebaliknya, pengiriman logam industri global meningkat sebesar 10%. Melihat 12 bulan terakhir (siklus peluncuran produk ttm), pengiriman polimer industri global turun sebesar 16%, sementara pengiriman logam industri meningkat sebesar 4%.

kelas polimer industri

kategori printer 3D industri secara keseluruhan telah ditarik ke bawah oleh pengiriman yang lemah dari printer stereolitografi industri di Barat (terutama Amerika Serikat dan Eropa Barat) dan Timur (terutama di China). pengiriman printer stereolitografi polimer industri turun 47%.

Secara keseluruhan, di antara sepuluh perusahaan global teratas di bidang ini, sembilan telah melihat penurunan pengiriman dibandingkan tahun lalu, dengan sebagian besar dari mereka melihat penurunan persentase dua digit. kecuali stereolithography, pengiriman sistem di semua kategori harga industri lainnya hanya turun 1% dari tahun lalu. menurut laporan yang relevan, permintaan yang lemah di pasar gigi di kedua wilayah adalah alasan utama penurunan tahun ke

kelas logam industri

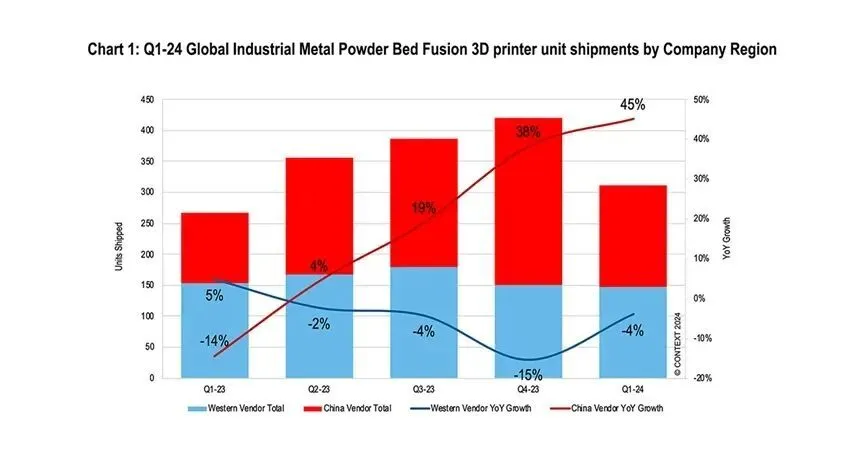

Pada kuartal pertama 2024, pengiriman global berbagai printer 3D logam industri meningkat 10% dari tahun ke tahun, dan pengiriman sistem fusi bed bed bubuk logam, yang menyumbang pangsa terbesar 74%, meningkat 7% dibandingkan tahun lalu..

Selama periode ini, pengiriman meningkat untuk semua format logam kecuali material jetting, dengan pengiriman penarikan energi terarah meningkat 21%, ekstrusi material meningkat 32%, dan pengikat jetting meningkat 15%.

permintaan untuk industri logam bed fusion powder bed sangat kuat di Cina, dengan pengiriman dari pemasok Cina meningkat sebesar 45% selama periode, dibandingkan dengan 1% pengiriman printer bed fusion metal powder bed (pbf) dari pemasok Barat. turun 4% tahun lalu. pengiriman triwulanan pemasok Cina telah meningkat dari tahun ke tahun selama empat kuartal berturut-turut, sementara pengiriman pemasok Barat

selama periode ini, empat perusahaan Cina berada di antara lima pemasok global teratas pengiriman printer fusi bed bed logam industri, termasuk blt, farsoon high-tech, yijia 3d dan laser. pemasok yang berfokus pada pasar barat terus memimpin dalam kontribusi pendapatan sistem, dengan solusi Nikon slm dan EOS menikmati pangsa pasar tertinggi dalam pendapatan sistem fusi bed logam. solusi Nik

rentang menengah

Pada kuartal pertama 2024, pengiriman printer 3D kelas menengah menurun 7%, terutama karena penurunan 14% dari tahun ke tahun dalam pengiriman printer fusi bed bubuk polimer. Secara keseluruhan, permintaan umumnya lemah di Timur dan Barat dalam kategori harga ini, dengan pengiriman dari pemasok Cina turun 1% dari tahun ke tahun dan pemasok Barat turun 9% pada kuartal pertama 2024.

Di antara lima pemasok global teratas dalam kisaran harga ini, teknologi zhongrui China adalah satu-satunya dengan pertumbuhan tahun ke tahun dalam pengiriman. tidak hanya berkinerja baik dalam hal pengiriman printer stereolitografi sla, tetapi juga bubuk logam kelas rendahnya. hal yang sama berlaku untuk lini produk fusi tempat tidur. pemimpin lain di lima besar, seperti stratasys

kelas profesional

selama kuartal pertama 2024, pengiriman global produk kelas profesional menurun lagi. dibandingkan dengan periode yang sama tahun lalu, pengiriman global produk turun 34%. ini menandai kuartal kedelapan berturut-turut kategori penurunan pengiriman tahunan, karena inflasi telah sebagian besar mengalihkan sebagian dari kelompok pembeli ini ke segmen entry-level. di antara 10 pemasok teratas, kecuali dua, pengiriman pem

periode ini berada dalam fase transisi, karena formlabs dan ultimaker, dua pemimpin dalam kelas harga, telah meluncurkan produk baru yang signifikan. sementara kedua perusahaan secara historis telah menemukan kesuksesan dengan memperluas penawaran mereka ke titik harga yang lebih tinggi dan memperkenalkan produk yang berbeda dari waktu ke waktu, ultimaker telah melanjutkan tradisi itu dan bahkan meningkatkan portofolio produknya ke titik harga yang lebih tinggi

Tingkat pemula

Pada kuartal pertama 2024, pengiriman printer 3D di kategori harga entry-level meningkat, meningkat 26% dari kuartal pertama 2023. sembilan dari sepuluh vendor teratas di ruang angkasa mengirimkan lebih banyak pada kuartal pertama 2024 daripada setahun yang lalu, dengan tuozhu melihat pertumbuhan yang paling signifikan. sementara tuozhu sekali lagi memimpin dalam hal pertumbuhan, chuangxiang 3d masih mend 2 di kategori ini. mempercepat adopsi printer titik harga entry-level di pasar akhir yang lebih profesional, termasuk pertanian pencetakan 3D, membantu kategori harga ini melonjak.

kecuali untuk chuangxiang 3d dan tuozhu, pengiriman dari kategori harga lainnya hanya meningkat sedikit sebesar 9% dari tahun ke tahun. banyak pemasok mencoba memanfaatkan keberhasilan teknologi multi-warna sistem pakan otomatis ams tuozhu dan memperkenalkan teknologi serupa ke pasar selama periode ini. pasar AS tetap menjadi pasar utama pengiriman printer 3d entry-level, dengan 42% pengiriman global pada kuartal pertama

prospek masa depan

Diskusi konsolidasi industri telah mendominasi percakapan di Barat baru-baru ini, disorot oleh rencana akuisisi logam desktop oleh Nano Dimension. Di Amerika Serikat dan Eropa, rumor merger dan akuisisi yang sedang berlangsung terus berlanjut, dan beberapa perusahaan terdaftar sedang menjalani tinjauan strategis. Sebaliknya, perusahaan Cina terus berkembang di dalam negeri dan fokus untuk

perkiraan barat tetap konservatif, tetapi permintaan Cina yang kuat, terutama untuk solusi fusi tempat tidur bubuk logam, telah menyebabkan revisi dari perkiraan pengiriman printer industri global, yang sekarang diperkirakan akan tumbuh sebesar 7% pada tahun 2024. permintaan dari sektor pertahanan barat untuk perusahaan seperti nexa3d dan velo3d juga telah mendukung pertumbuhan ini. perkiraan jangka menengah saat ini berdiri untuk pertumbuhan

kategori harga industri diperkirakan akan mengalami pertumbuhan yang dipercepat pada tahun 2025 dan seterusnya karena AS dan Eropa stabil setelah siklus pemilihan dan penurunan suku bunga. Sementara pemasok sistem tetap berkomitmen untuk lebih memajukan manufaktur aditif ke dalam manufaktur arus utama, banyak inisiatif pertumbuhan strategis sekarang mulai menggabungkan teknologi produksi digital lainnya selain manufaktur aditif ke dalam portofolio produk mereka sebagai cara untuk

Berita panas

Berita panas2024-07-26

2024-07-26

2024-07-26

WHALE STONE 3d We are committed to providing customers with SLA printing, SLS nylon printing, SLM printing, CNC Machining,small batch compound mold rapid manufacturing services.

4th Floor, 4483 Wuzhong Avenue, Suzhou, Jiangsu, China

Copyright © Copyright @ 2024 WHALE STONE 3d All Rights Reserved.kebijakan privasi