Theo công ty tình báo thị trường CONTEXT, trong quý đầu tiên của năm 2024, lượng máy in 3D toàn cầu bắt đầu năm giống như những gì họ đã kết thúc năm 2023 - lượng máy in kim loại công nghiệp của Trung Quốc tăng, trong khi lượng máy in polymer công nghiệp ở tất cả các khu vực có khối lượng yếu.

Trên tất cả các khu vực, lượng máy in công nghiệp stereolithography toàn cầu yếu, điều này đã góp phần lớn vào sự sụt giảm 15% so với năm trước trong danh mục giá này. Lượng máy in tầm trung giảm 7%, trong khi doanh số máy in thuộc danh mục giá chuyên nghiệp tiếp tục chuyển sang các danh mục giá cấp nhập môn. Lượng máy in cấp chuyên nghiệp lại giảm mạnh trong giai đoạn này, giảm 34% so với một năm trước, trong khi lượng máy in cấp nhập môn tăng, với lượng máy in toàn cầu tăng 26% so với một năm trước.

Trong số các nhóm nhà cung cấp Trung Quốc, tâm lý khu vực bị chia rẽ. Các nhà cung cấp tham gia vào lĩnh vực hợp nhất bột kim loại công nghiệp, đặc biệt, hài lòng với nhu cầu nội địa mạnh mẽ, trong khi các nhà cung cấp phương Tây cho biết các thị trường cuối vẫn đang phải đối mặt với những thách thức do chi tiêu vốn giảm do lãi suất cao và lạm phát kéo dài. Tuy nhiên, ở Hoa Kỳ và trên khắp châu Âu, tình hình không hoàn toàn tiêu cực, với nhiều nhà cung cấp báo cáo nhu cầu mạnh mẽ từ thị trường quốc phòng nội địa trong thời gian này.

Thang công nghiệp

Theo những thông tin thị trường mới nhất của CONTEXT, lượng hàng 3D printer toàn cầu ở tất cả các phân khúc giá công nghiệp đã giảm 15% trong quý đầu tiên của năm 2024, và đã giảm 8% tích lũy trong 12 tháng qua. Từ góc độ vật liệu, polymer và kim loại chiếm tổng cộng 96% tổng lượng hàng 3D printer công nghiệp trong cùng thời gian, với polymer chiếm 50% tổng lượng hàng trong phân khúc này và kim loại chiếm 46%. Trong hai phân khúc chính, lượng hàng polymer công nghiệp yếu là một yếu tố ảnh hưởng đến hiệu suất tổng thể của phân khúc trong quý đầu tiên của năm 2024, với lượng hàng trong thời gian này giảm 29% so với một năm trước.

Ngược lại, lượng hàng kim loại công nghiệp toàn cầu đã tăng 10%. Nhìn vào 12 tháng qua (chu kỳ ra mắt sản phẩm TTM), lượng hàng polymer công nghiệp toàn cầu đã giảm 16%, trong khi lượng hàng kim loại công nghiệp đã tăng 4%.

Phân loại polymer công nghiệp

Danh mục máy in 3D công nghiệp tổng thể đã bị kéo xuống bởi việc giao hàng yếu của máy in công nghiệp stereolithography ở phương Tây (chủ yếu là Hoa Kỳ và Tây Âu) và phương Đông (chủ yếu là trong Trung Quốc). Giao hàng của máy in công nghiệp polymer stereolithography đã giảm 47%.

Tổng thể, trong số mười công ty hàng đầu toàn cầu trong lĩnh vực này, chín công ty đã thấy giao hàng giảm so với một năm trước, với hầu hết trong số họ thấy sự giảm sút hai con số phần trăm. Nếu không tính đến stereolithography, giao hàng của các hệ thống trong tất cả các danh mục giá công nghiệp khác chỉ giảm 1% so với một năm trước. Theo các báo cáo liên quan, nhu cầu yếu trong thị trường nha khoa ở hai khu vực là lý do chính cho sự giảm sút theo năm. Do lạm phát cao, nhu cầu thị trường cuối cho nha khoa thẩm mỹ đã thay đổi.

Cấp độ kim loại công nghiệp

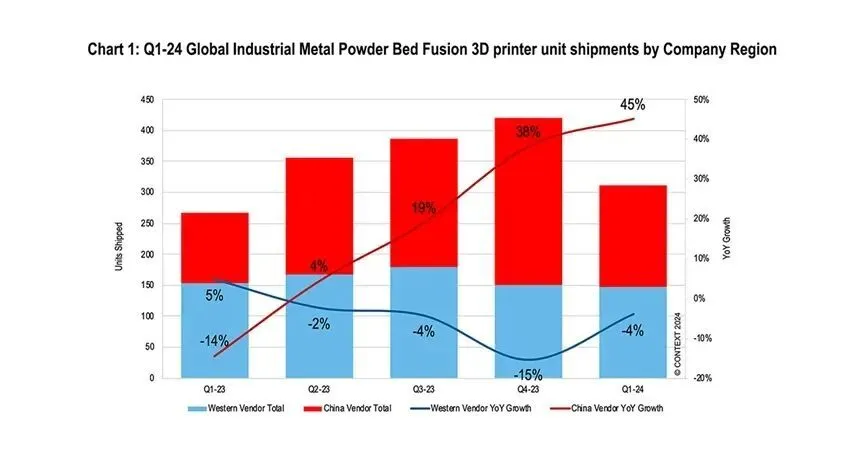

Trong quý đầu tiên của năm 2024, lượng hàng xuất khẩu toàn cầu của các máy in 3D kim loại công nghiệp khác nhau đã tăng 10% so với năm trước, và lượng hàng xuất khẩu của các hệ thống fusion giường bột kim loại, chiếm tỷ lệ lớn nhất là 74%, đã tăng 7% so với một năm trước.

Trong thời gian này, lượng hàng xuất khẩu đã tăng cho tất cả các định dạng kim loại ngoại trừ phun vật liệu, với lượng hàng xuất khẩu của công nghệ nạp năng lượng định hướng tăng 21%, nén vật liệu tăng 32%, và phun chất kết dính tăng 15%.

Nhu cầu về fusion giường bột kim loại công nghiệp đặc biệt mạnh mẽ ở Trung Quốc, với lượng hàng xuất khẩu từ các nhà cung cấp Trung Quốc tăng 45% trong thời gian này, so với 1% lượng hàng xuất khẩu máy in fusion bột kim loại (PBF) từ các nhà cung cấp phương Tây. Nó đã giảm 4% so với một năm trước. Lượng hàng xuất khẩu hàng quý của các nhà cung cấp Trung Quốc đã tăng theo năm trong bốn quý liên tiếp, trong khi lượng hàng xuất khẩu của các nhà cung cấp phương Tây đã giảm trong bốn quý liên tiếp.

Trong thời gian này, bốn công ty Trung Quốc đứng trong top năm nhà cung cấp toàn cầu về lượng máy in kim loại bột fusion giường công nghiệp, bao gồm BLT, Farsoon High-Tech, Yijia 3D và Laser. Các nhà cung cấp tập trung vào thị trường phương Tây tiếp tục dẫn đầu về đóng góp doanh thu hệ thống, với Nikon SLM Solutions và EOS hưởng lợi từ thị phần cao nhất trong doanh thu hệ thống kim loại bột fusion. Nikon SLM Solution đặc biệt nổi bật như một nhà lãnh đạo trong các hệ thống đa laser quy mô lớn.

tầm trung

Trong quý đầu tiên của năm 2024, lượng máy in 3D tầm trung giảm 7%, chủ yếu do lượng máy in kim loại bột polymer fusion giảm 14% so với cùng kỳ năm trước. Tổng thể, nhu cầu thường yếu ở cả Đông và Tây trong phân khúc giá này, với lượng hàng từ các nhà cung cấp Trung Quốc giảm 1% so với cùng kỳ năm trước và các nhà cung cấp phương Tây giảm 9% trong quý đầu tiên của năm 2024.

Trong số năm nhà cung cấp hàng đầu toàn cầu trong phân khúc giá này, Zhongrui Technology của Trung Quốc là công ty duy nhất có sự tăng trưởng theo năm trong lượng hàng xuất. Họ không chỉ hoạt động tốt về mặt lượng hàng xuất của máy in SLA stereolithography, mà còn cả bột kim loại giá rẻ. Điều này cũng đúng với dòng sản phẩm bed fusion. Các nhà lãnh đạo khác trong top năm, như Stratasys, Luentech, Formlabs và 3D Systems, đều chứng kiến sự sụt giảm nhẹ về lượng hàng xuất theo năm trong phân khúc giá này.

Cấp độ chuyên nghiệp

Trong quý đầu tiên của năm 2024, lượng hàng xuất của các sản phẩm chuyên nghiệp lại giảm. So với cùng kỳ năm ngoái, lượng hàng xuất toàn cầu của các sản phẩm giảm 34%. Đây là quý thứ tám liên tiếp của danh mục này có lượng hàng xuất hàng năm giảm, khi lạm phát đã phần nào chuyển một phần nhóm mua này vào phân khúc cấp nhập môn. Trong số 10 nhà cung cấp hàng đầu, ngoại trừ hai nhà cung cấp, lượng hàng xuất của các nhà cung cấp còn lại đã giảm theo năm.

Thời kỳ này đang trong giai đoạn chuyển tiếp, khi Formlabs và UltiMaker, hai nhà lãnh đạo trong phân khúc giá, đều đã ra mắt những sản phẩm mới quan trọng. Trong khi cả hai công ty đều đã tìm thấy thành công trong quá khứ bằng cách mở rộng các sản phẩm của họ đến các mức giá cao hơn và giới thiệu các sản phẩm đặc biệt theo thời gian, UltiMaker đã tiếp tục truyền thống đó và thậm chí nâng cao danh mục sản phẩm của mình lên các mức giá cao hơn. Đối với việc ép vật liệu Factor 4, Formlabs đã nắm bắt cơ hội để giới thiệu một thế hệ mới của công nghệ in stereolithography với mức giá tương tự như các phân khúc giá cao cấp truyền thống.

cấp độ người mới bắt đầu

Trong quý đầu tiên của năm 2024, lượng máy in 3D được vận chuyển trong phân khúc giá entry-level đã tăng tốc, tăng 26% so với quý đầu tiên của năm 2023. Chín trong số mười nhà cung cấp hàng đầu trong lĩnh vực này đã vận chuyển nhiều hơn trong quý đầu tiên của năm 2024 so với một năm trước, với Tuozhu ghi nhận mức tăng trưởng đáng kể nhất. Trong khi Tuozhu một lần nữa dẫn đầu về mức tăng trưởng, Chuangxiang 3D vẫn chiếm ưu thế trong phân khúc giá này, một mình chiếm 56% lượng máy in 3D được vận chuyển trong phân khúc giá entry-level chỉ trong quý đầu tiên của năm 2024. 2 trong phân khúc này. Việc áp dụng máy in ở mức giá entry-level trong các thị trường đầu cuối chuyên nghiệp hơn, bao gồm các trang trại in 3D, đang giúp phân khúc giá này phát triển mạnh mẽ.

Ngoại trừ Chuangxiang 3D và Tuozhu, lượng hàng xuất khẩu của các sản phẩm còn lại trong danh mục giá chỉ tăng nhẹ 9% so với năm trước. Nhiều nhà cung cấp đã cố gắng tận dụng thành công của hệ thống cấp liệu tự động AMS đa màu của Tuozhu và giới thiệu các công nghệ tương tự ra thị trường trong thời gian này. Thị trường Mỹ vẫn là thị trường cuối cùng chính cho lượng hàng xuất khẩu máy in 3D cấp độ nhập môn, với 42% lượng hàng xuất khẩu toàn cầu trong quý đầu tiên của năm 2024 được chuyển đến khu vực này. Trong quý đầu tiên của năm 2024, khoảng 94% lượng hàng xuất khẩu máy in 3D cấp độ nhập môn toàn cầu đến từ các nhà cung cấp Trung Quốc.

Triển vọng Tương lai

Các cuộc thảo luận về sự hợp nhất trong ngành đã chiếm ưu thế trong các cuộc trò chuyện ở phương Tây gần đây, nổi bật với kế hoạch mua lại Desktop Metal của Nano Dimension. Tại Hoa Kỳ và châu Âu, các tin đồn về sáp nhập và mua lại vẫn tiếp tục diễn ra, và một số công ty niêm yết đang tiến hành xem xét chiến lược. Ngược lại, các công ty Trung Quốc tiếp tục phát triển mạnh mẽ tại quê nhà và tập trung vào việc mở rộng ra nước ngoài.

Dự báo từ phương Tây vẫn còn thận trọng, nhưng nhu cầu mạnh mẽ từ Trung Quốc, đặc biệt là đối với các giải pháp fusion bột kim loại, đã dẫn đến việc điều chỉnh dự báo về lượng máy in công nghiệp toàn cầu, hiện được kỳ vọng sẽ tăng trưởng 7% vào năm 2024. Nhu cầu từ lĩnh vực quốc phòng phương Tây đối với các công ty như Nexa3D và Velo3D cũng đã hỗ trợ cho sự tăng trưởng này. Dự báo trung bình hiện tại đứng ở mức tăng trưởng khiêm tốn 3% so với năm trước, trong khi lĩnh vực chuyên nghiệp dự kiến sẽ giảm 1%. Lĩnh vực cấp nhập môn dự kiến sẽ tăng trưởng 14%, được thúc đẩy bởi các tùy chọn thị trường mới do thành công của Tuozhu mang lại.

Danh mục giá công nghiệp dự kiến sẽ trải qua sự tăng trưởng nhanh chóng vào năm 2025 và các năm tiếp theo khi Mỹ và châu Âu ổn định sau các chu kỳ bầu cử và lãi suất giảm. Trong khi các nhà cung cấp hệ thống vẫn cam kết tiếp tục phát triển sản xuất bổ sung vào sản xuất chính thống, nhiều sáng kiến tăng trưởng chiến lược hiện đang bắt đầu tích hợp các công nghệ sản xuất kỹ thuật số khác bên cạnh sản xuất bổ sung vào danh mục sản phẩm của họ như một cách để thúc đẩy tăng trưởng.

Tin nóng

Tin nóng2024-07-26

2024-07-26

2024-07-26

WHALE STONE 3d We are committed to providing customers with SLA printing, SLS nylon printing, SLM printing, CNC Machining,small batch compound mold rapid manufacturing services.

Copyright © Copyright @ 2024 WHALE STONE 3d All Rights Reserved.Chính sách Bảo mật