マーケットインテリジェンス企業のCONTEXTによると、2024年第1四半期の世界の3Dプリンターの出荷台数は、2023年末と同様の年明けを迎えました。中国の工業用金属プリンターの出荷台数は増加した一方、すべての地域で産業用ポリマープリンターの出荷台数は低迷しました。

すべての地域において、産業用光造形プリンターの世界的な出荷台数は低迷し、この価格帯が前年比で15%減少する大きな要因となりました。ミッドレンジの出荷台数は7%減少し、プロフェッショナル価格帯のプリンターの売上はエントリーレベルの価格帯にシフトし続けました。この間、プロフェッショナルレベルの出荷は再び大幅に減少し、前年同期比34%減少しましたが、エントリーレベルの出荷は増加し、全世界の出荷は前年同期比26%増加しました。

中国のサプライヤーグループ間では、地域ごとのセンチメントが分かれています。特に工業用金属粉末床溶融結合分野に関与するサプライヤーは、堅調な国内需要に満足している一方で、欧米のサプライヤーは、高金利と継続的なインフレによる設備投資の減少により、最終市場は引き続き課題に直面していると述べています。.しかし、米国やヨーロッパ全体では、状況は必ずしもネガティブなものではなく、多くのサプライヤーがこの期間に国内の防衛市場から強い需要を得たと報告しています。

Industrial grade

CONTEXTの最新の市場インサイトによると、2024年第1四半期の全工業価格帯における3Dプリンターの世界出荷台数は15%減少し、過去12ヶ月間で累計で8%減少しています。材料の観点から見ると、ポリマーと金属は同期間の産業用3Dプリンターの全出荷台数の96%を占め、ポリマーはこのカテゴリーの総出荷台数の50%、金属は46%を占めています。2つの主要カテゴリーのうち、工業用ポリマーの出荷が弱いことが2024年第1四半期の全体的なカテゴリー業績の要因となり、期間中の出荷は前年同期比で29%減少しました。

それどころか、世界の工業用金属の出荷は10%増加しました。過去12か月(TTM製品発売サイクル)を見ると、世界の工業用ポリマーの出荷量は16%減少し、工業用金属の出荷量は4%増加しました。

工業用ポリマーグレード

産業用3Dプリンターのカテゴリー全体は、欧米(主に米国と西ヨーロッパ)と東部(主に中国国内)での産業用光造形プリンターの出荷台数が低迷したため、足を引っ張られています。工業用ポリマー光造形プリンターの出荷台数は47%減少しました。

全体として、この分野のグローバル企業上位10社のうち、9社が前年比で出荷台数が減少しており、そのほとんどが2桁の減少率を示しています。光造形を除いた他のすべての工業価格帯のシステムの出荷台数は、前年同期比でわずか1%減少しました。関連レポートによると、2つの地域の歯科市場の需要の低迷が、前年比減少の主な理由でした。高インフレにより、より多くの審美歯科に対する最終市場の需要が変化しました。

工業用金属グレード

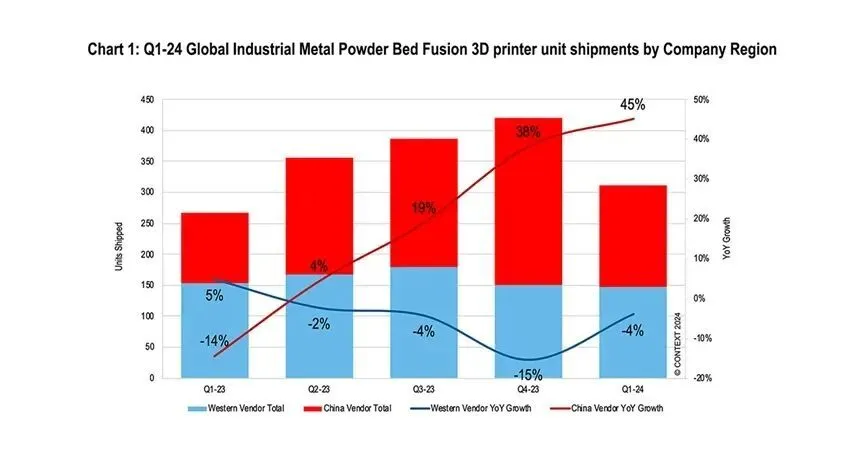

2024年第1四半期には、さまざまな産業用金属3Dプリンターの世界出荷台数は前年同期比で10%増加し、74%の最大のシェアを占めた金属粉末床溶融結合システムの出荷台数は前年同期比で7%増加しました。.

この期間中、材料噴射を除くすべての金属フォーマットで出荷が増加し、指向性エネルギー堆積の出荷は21%増、材料押出は32%増、バインダー噴射は15%増となりました。

工業用金属粉末床溶融結合の需要は特に中国で強く、期間中、中国のサプライヤーからの出荷は45%増加しましたが、欧米のサプライヤーからのPBF(Metal Powder Bed Fusion)プリンターの出荷は1%でした。1年前は4%減少しました。中国サプライヤーの四半期出荷台数は4四半期連続で前年同期比で増加した一方、欧米サプライヤーの出荷台数は4四半期連続で減少しました。

この期間中、BLT、Farsoon High-Tech、Yijia 3D、Laserなど、4つの中国企業が工業用金属粉末床溶融結合プリンターの出荷量の世界サプライヤーのトップ5にランクされました。欧米市場に注力したサプライヤーは、システム収益貢献度で引き続きリードしており、ニコンSLMソリューションズとEOSは、金属粉末床溶融結合システムの収益で最も高い市場シェアを獲得しています。ニコンのSLMソリューションは、大規模マルチレーザーシステムのリーダーとして特に注目を集めています。

ミッドレンジ

2024年第1四半期のミッドレンジ3Dプリンターの出荷台数は、主にポリマーパウダーベッドフュージョンプリンターの出荷台数が前年同期比で14%減少したことが原因で、7%減少しました。全体として、この価格帯では東洋と西洋の両方で需要が全般的に弱く、2024年第1四半期の中国のサプライヤーからの出荷は前年比で1%減少し、欧米のサプライヤーからの出荷は9%減少しました。

この価格帯のグローバルサプライヤー上位5社の中で、中国のZhongrui Technologyは、出荷台数が前年比で増加した唯一の企業です。SLA光造形プリンターの出荷だけでなく、ローエンドの金属粉末の出荷でも優れた性能を発揮します。ベッドフュージョン製品ラインについても同じことが言えます。Stratasys、Luentech、Formlabs、3D Systemsなど、トップ5の他のリーダーは、この価格帯での製品出荷が前年比でわずかに減少しました。

プロフェッショナルグレード

2024年第1四半期、プロ仕様製品の全世界出荷台数は再び減少しました。前年同期と比較すると、世界の製品出荷台数は34%減少しました。これは、インフレによりこの購入グループの一部がエントリーレベルのセグメントに大きくシフトしたため、このカテゴリーの年間出荷台数が8四半期連続で減少したことを意味します。上位10社のうち、2社を除く残りのサプライヤーの出荷台数は前年比で減少しています。

この時期は過渡期にあり、価格クラスのリーダーであるFormlabsとUltiMakerは、どちらも重要な新製品を発売しました。両社は歴史的に、より高い価格帯に製品を拡大し、時間の経過とともに独自の製品を導入することで成功を収めてきましたが、UltiMakerはその伝統を引き継ぎ、製品ポートフォリオをより高い価格帯にまで高めてきました。レベル。Formlabsは、材料押出成形ファクター4について、従来のプレミアム価格帯と同様の価格帯で新世代の光造形技術を導入する機会を得ました。

初心者レベル

2024年第1四半期には、エントリーレベルの価格帯の3Dプリンターの出荷台数が加速し、2023年第1四半期から26%増加しました。この分野の上位10社のうち9社が2024年第1四半期に前年同期比で出荷量を増やし、Tuozhuが最も大きな成長を遂げました。Tuozhuが成長の面で再びリードしている一方で、Chuangxiang 3Dは依然としてこの価格帯を支配しており、2024年の第1四半期だけでエントリーレベルの価格帯の3Dプリンター出荷の56%を占めています。このカテゴリーで2位。3Dプリンティングファームなど、よりプロフェッショナルなエンドマーケットでエントリーレベルの価格帯プリンターの採用が加速していることが、この価格帯の急上昇を後押ししています。

Chuangxiang 3DとTuozhuを除いて、残りの価格帯の出荷台数は前年比で9%の微増にとどまった。多くのサプライヤーは、TuozhuのAMS自動給餌システムマルチカラー技術の成功を利用しようとし、この期間中に同様の技術を市場に導入しました。米国市場は、エントリーレベルの3Dプリンター出荷の主要な最終市場であり、2024年第1四半期の世界出荷の42%がこの地域向けです。2024年第1四半期には、世界のエントリーレベルの3Dプリンター出荷の約94%が中国のサプライヤーからのものでした。

今後の見通し

最近、欧米では業界統合の議論が話題を独占しており、Nano DimensionによるDesktop Metalの買収計画がその一端を突いています。米国とヨーロッパでは、進行中の合併と買収の噂が続いており、いくつかの上場企業は戦略的な見直しを受けています。対照的に、中国企業は国内で繁栄を続け、海外展開に注力しています。

欧米の予測は依然として保守的ですが、中国では特に金属粉末床溶融結合ソリューションに対する需要が強いため、世界の産業用プリンターの出荷予測は修正され、2024年には7%の成長が見込まれています。また、Nexa3DやVelo3Dなどの企業に対する欧米の防衛セクターからの需要も、この成長を支えています。現在、中期予測は前年同期比3%の小幅な伸び、プロフェッショナルは1%の減少と予想しています。エントリーレベルは、Tuozhuの成功によってもたらされた新しい市場オプションに牽引されて、14%の成長が見込まれています。

工業価格帯は、選挙サイクルと金利低下後に米国と欧州が安定するため、2025年以降に成長が加速すると予想されています。システムサプライヤーは、アディティブ・マニュファクチャリングをメインストリームの製造にさらに進化させることに引き続き取り組んでいますが、現在、多くの戦略的成長イニシアチブでは、成長を加速させる方法として、アディティブ・マニュファクチャリングに加えて他のデジタル生産技術を製品ポートフォリオに組み込んでいます。

WHALE STONE 3D 私たちは、SLA印刷、SLSナイロン印刷、SLM印刷、CNC加工、小ロットコンパウンド金型の迅速な製造サービスをお客様に提供することをお約束します。

Copyright © Copyright @ 2024 WHALE STONE 3d All Rights Reserved.プライバシーポリシー

Hot News

Hot News