Selon l'entreprise d'intelligence de marché CONTEXT, au premier trimestre 2024, les expéditions mondiales d'imprimantes 3D ont commencé l'année de manière similaire à la fin de 2023 - les expéditions d'imprimantes industrielles métalliques chinoises ont augmenté, tandis que les expéditions d'imprimantes industrielles polymères dans toutes les régions ont été faibles.

Dans toutes les régions, les expéditions mondiales d'imprimantes stéréolithographiques industrielles ont été faibles, ce qui a largement contribué à la baisse de 15 % des expéditions dans cette catégorie de prix en comparaison annuelle. Les expéditions de milieu de gamme ont diminué de 7 %, tandis que les ventes d'imprimantes professionnelles continuaient de se déplacer vers les catégories de prix d'entrée de gamme. Les expéditions de niveau professionnel ont encore diminué significativement pendant cette période, avec une baisse de 34 % par rapport à l'année précédente, tandis que les expéditions d'entrée de gamme ont augmenté, avec une augmentation de 26 % des expéditions mondiales par rapport à l'année précédente.

Parmi les groupes de fournisseurs chinois, les sentiments régionaux sont partagés. Les fournisseurs impliqués dans l'espace de fusion par lit de poudre métallique industriel sont notamment satisfaits de la forte demande domestique, tandis que les fournisseurs occidentaux disent que les marchés cibles continuent de faire face à des défis en raison de la réduction des dépenses en capital dues aux taux d'intérêt élevés et à l'inflation persistante. Cependant, aux États-Unis et en Europe, la situation n'était pas entièrement négative, avec de nombreux fournisseurs signalant une forte demande du marché de la défense domestique pendant cette période.

Grade industriel

Selon les dernières analyses de marché de CONTEXT, les expéditions mondiales d'imprimantes 3D dans toutes les catégories de prix industrielles ont chuté de 15 % au premier trimestre 2024, et ont diminué cumulativement de 8 % au cours des 12 derniers mois. D'un point de vue matériel, les polymères et les métaux représentaient ensemble 96 % de toutes les expéditions d'imprimantes 3D industrielles pendant la même période, avec 50 % des expéditions totales dans cette catégorie pour les polymères et 46 % pour les métaux. Parmi ces deux grandes catégories, les faibles expéditions de polymères industriels ont influencé les performances globales du secteur au premier trimestre 2024, avec une baisse de 29 % par rapport à l'année précédente.

Au contraire, les expéditions mondiales de métaux industriels ont augmenté de 10 %. En examinant les 12 derniers mois (cycle de lancement de produit TTM), les expéditions mondiales de polymères industriels ont chuté de 16 %, tandis que les expéditions de métaux industriels ont augmenté de 4 %.

Grade de polymère industriel

La catégorie globale des imprimantes 3D industrielles a été tirée vers le bas par des expéditions faibles d'imprimantes stéréolithographiques industrielles en Occident (principalement aux États-Unis et en Europe de l'Ouest) et en Orient (principalement en Chine). Les expéditions d'imprimantes stéréolithographiques polymères industrielles ont chuté de 47 %.

Dans l'ensemble, parmi les dix principales entreprises mondiales de ce secteur, neuf ont enregistré une baisse de leurs expéditions par rapport à l'année précédente, avec pour la plupart des baisses à deux chiffres en pourcentage. À l'exclusion de la stéréolithographie, les expéditions de systèmes dans toutes les autres catégories de prix industrielles ont diminué de seulement 1 % par rapport à l'année dernière. Selon des rapports pertinents, la demande faible sur le marché dentaire dans ces deux régions a été la principale raison de la baisse annuelle. En raison d'une forte inflation, la demande du marché final pour une plus grande dentisterie esthétique a changé.

Métal industriel

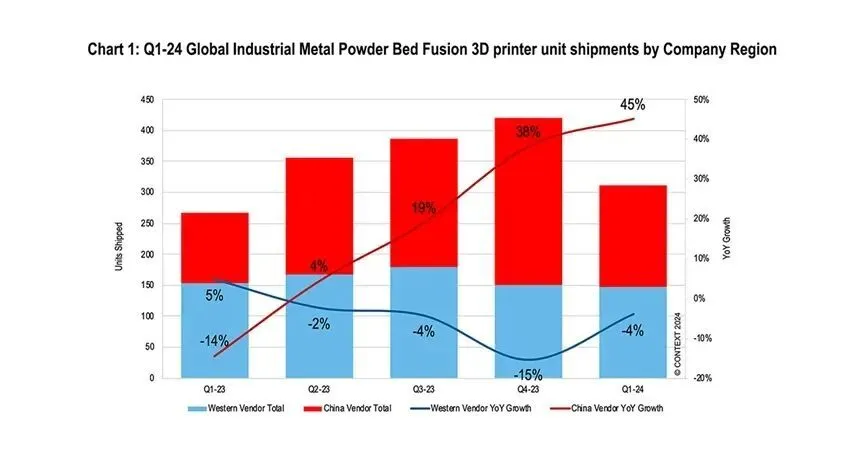

Au premier trimestre 2024, les expéditions mondiales de divers imprimantes 3D industrielles métalliques ont augmenté de 10 % par rapport à l'année précédente, et les expéditions de systèmes de fusion par lit de poudre métallique, qui représentaient la plus grande part de 74 %, ont augmenté de 7 % par rapport à l'année précédente.

Pendant cette période, les expéditions ont augmenté pour tous les formats métalliques, sauf pour le dépôt d’encres, avec une augmentation de 21 % pour le dépôt d'énergie dirigée, de 32 % pour l'extrusion de matériaux et de 15 % pour le liant jeté.

La demande de fusion par lit de poudre métallique industrielle a été particulièrement forte en Chine, avec une croissance des expéditions des fournisseurs chinois de 45 % pendant la période, contre 1 % des expéditions d'imprimantes de fusion par lit de poudre métallique (PBF) des fournisseurs occidentaux. Cela a diminué de 4 % l'année précédente. Les expéditions trimestrielles des fournisseurs chinois ont augmenté de manière continue au cours des quatre derniers trimestres, tandis que les expéditions des fournisseurs occidentaux ont diminué pendant quatre trimestres consécutifs.

Pendant cette période, quatre entreprises chinoises figuraient parmi les cinq principaux fournisseurs mondiaux d'expéditions d'imprimantes 3D à fusion par lit de poudre métallique, y compris BLT, Farsoon High-Tech, Yijia 3D et Laser. Les fournisseurs axés sur les marchés occidentaux continuent de jouer un rôle prépondérant dans la contribution aux revenus des systèmes, avec Nikon SLM Solutions et EOS qui jouissent de la plus grande part de marché en termes de revenus des systèmes de fusion par lit de poudre métallique. Nikon SLM Solution se distingue particulièrement en tant que leader dans les systèmes à grande échelle et multi-laser.

de gamme moyenne

Au premier trimestre 2024, les expéditions d'imprimantes 3D de gamme moyenne ont diminué de 7 %, principalement en raison d'une baisse de 14 % des expéditions d'imprimantes à fusion par lit de poudre polymère en glissement annuel. Dans l'ensemble, la demande est généralement faible à la fois à l'est et à l'ouest dans cette catégorie de prix, avec une baisse de 1 % des expéditions des fournisseurs chinois en glissement annuel et une baisse de 9 % des fournisseurs occidentaux au premier trimestre 2024.

Parmi les cinq principaux fournisseurs mondiaux dans cette tranche de prix, Zhongrui Technology en Chine est le seul à enregistrer une croissance des expéditions d'une année sur l'autre. Elle se distingue non seulement par ses performances en termes d'expéditions d'imprimantes stéréolithographiques SLA, mais aussi par ses poudres métalliques d'entrée de gamme. Cela s'applique également à la gamme de produits de fusion par lit. Les autres leaders du top cinq, tels que Stratasys, Luentech, Formlabs et 3D Systems, ont tous connu des baisses légères d'une année sur l'autre des expéditions de produits dans cette tranche de prix.

Niveau professionnel

Pendant le premier trimestre de 2024, les expéditions mondiales de produits de niveau professionnel ont encore diminué. En comparaison avec la même période l'an dernier, les expéditions mondiales de produits ont chuté de 34 %. Cela marque le huitième trimestre consécutif de baisse des expéditions annuelles pour cette catégorie, car l'inflation a largement redirigé une partie de ce groupe d'acheteurs vers le segment d'entrée de gamme. Parmi les dix principaux fournisseurs, à deux exceptions près, les expéditions des autres fournisseurs ont diminué d'une année sur l'autre.

Cette période est une phase de transition, car Formlabs et UltiMaker, les deux leaders dans la gamme de prix, ont tous les deux lancé des produits significativement nouveaux. Bien que ces deux entreprises aient historiquement connu du succès en élargissant leurs offres vers des gammes de prix plus élevées et en introduisant des produits distinctifs au fil du temps, UltiMaker a poursuivi cette tradition et a même amélioré son portefeuille de produits pour atteindre des niveaux de prix encore plus élevés. Pour leur technologie d'extrusion de matériaux Factor 4, Formlabs a profité de l'occasion pour introduire une nouvelle génération de stéréolithographie à un niveau de prix similaire aux tranches premium traditionnelles.

niveau débutant

Au premier trimestre de 2024, les expéditions d'imprimantes 3D dans la catégorie de prix d'entrée de gamme ont accéléré, augmentant de 26 % par rapport au premier trimestre de 2023. Neuf des dix principaux fournisseurs de ce secteur ont expédié plus au premier trimestre de 2024 qu'un an plus tôt, avec Tuozhu enregistrant la croissance la plus significative. Bien que Tuozhu mène à nouveau la danse en termes de croissance, Chuangxiang 3D domine toujours cette catégorie de prix, représentant à elle seule 56 % des expéditions d'imprimantes 3D dans la catégorie d'entrée de gamme au premier trimestre de 2024. 2e dans cette catégorie. L'adoption accélérée des imprimantes 3D d'entrée de gamme dans des marchés professionnels plus avancés, y compris les fermes d'impression 3D, aide cette catégorie de prix à décoller.

À l'exception de Chuangxiang 3D et Tuozhu, les expéditions des autres catégories de prix n'ont augmenté que légèrement de 9 % en glissement annuel. De nombreux fournisseurs ont tenté de tirer parti du succès du système de nourrissage automatique AMS multicouleurs de Tuozhu et ont introduit des technologies similaires sur le marché pendant cette période. Le marché américain reste le principal marché de destination pour les expéditions d'imprimantes 3D de niveau d'entrée, avec 42 % des expéditions mondiales au premier trimestre 2024 se dirigeant vers cette région. Au premier trimestre 2024, environ 94 % des expéditions mondiales d'imprimantes 3D de niveau d'entrée provenaient de fournisseurs chinois.

Perspectives d'avenir

Les discussions sur la consolidation de l'industrie ont dominé les conversations récemment en Occident, notamment avec l'acquisition prévue de Desktop Metal par Nano Dimension. Aux États-Unis et en Europe, les rumeurs de fusions-acquisitions se poursuivent, et plusieurs entreprises cotées subissent des examens stratégiques. En revanche, les entreprises chinoises continuent de prospérer sur leur marché domestique et se concentrent sur l'expansion à l'étranger.

Les prévisions occidentales restent prudentes, mais une demande chinoise robuste, en particulier pour les solutions de fusion par lit de poudre métallique, a conduit à une révision des prévisions mondiales d'expédition d'imprimantes industrielles, qui devraient maintenant croître de 7 % en 2024. La demande du secteur de la défense occidental envers des entreprises comme Nexa3D et Velo3D a également soutenu cette croissance. Les prévisions moyennes s'établissent actuellement à une modeste croissance de 3 % par rapport à l'année précédente, tandis que le segment Professionnel devrait diminuer de 1 %. L'entrée de gamme est attendue en hausse de 14 %, poussée par de nouvelles options de marché rendues possibles par le succès de Tuozhu.

La catégorie de prix industrielle devrait connaître une croissance accélérée en 2025 et au-delà, alors que les États-Unis et l'Europe se stabilisent après les cycles électoraux et que les taux d'intérêt baissent. Bien que les fournisseurs de systèmes restent engagés à promouvoir davantage la fabrication additive dans la production de masse, de nombreuses initiatives de croissance stratégique intègrent désormais d'autres technologies de production numérique, en plus de la fabrication additive, dans leurs portefeuilles de produits afin d'accélérer la croissance.

Actualités à la Une

Actualités à la Une2024-07-26

2024-07-26

2024-07-26

WHALE STONE 3d We are committed to providing customers with SLA printing, SLS nylon printing, SLM printing, CNC Machining,small batch compound mold rapid manufacturing services.

4th Floor, 4483 Wuzhong Avenue, Suzhou, Jiangsu, China

Copyright © Copyright @ 2024 WHALE STONE 3d All Rights Reserved.Politique de confidentialité