Laut dem Marktforschungsunternehmen CONTEXT begannen die weltweiten Lieferungen von 3D-Druckern im ersten Quartal 2024 ähnlich wie im letzten Vierteljahr 2023 – die Lieferungen industrieller Metallprinter aus China stiegen, während die Lieferungen industrieller Polymerdrucker in allen Regionen schwach waren.

In allen Regionen waren die weltweiten Lieferungen industrieller Stereolithographiedrucker schwach, was zu einem jahresübergreifenden Rückgang um 15% in dieser Preiskategorie beitrug. Die Mittelbereichslieferungen sanken um 7%, während sich der Verkauf von Druckern in der Profi-Preiskategorie weiterhin in Richtung Einstiegspreiskategorie verlagerte. Die Lieferungen auf Profi-Niveau gingen erneut deutlich zurück und lagen um 34% unter dem Niveau des Vorjahres, während die Einstiegsbereichslieferungen zugenommen haben, mit einer weltweiten Steigerung um 26% im Vergleich zum Vorjahr.

Unter chinesischen Lieferantengruppen ist die regionale Stimmung geteilt. Lieferanten, die im Bereich der industriellen Metallpulverbettfusion tätig sind, sind insbesondere mit der starken inländischen Nachfrage zufrieden, während westliche Lieferanten sagen, dass die Endmärkte weiterhin Herausforderungen gegenüberstehen aufgrund reduzierter Kapitausgaben infolge hoher Zinssätze und anhaltender Inflation. Doch sowohl in den Vereinigten Staaten als auch in ganz Europa war die Situation nicht vollständig negativ, da viele Lieferanten einen starken Bedarf vom inländischen Verteidigungsmarkt in dieser Zeit meldeten.

Industriequalität

Laut den neuesten Marktanalysen von CONTEXT sanken die weltweiten Lieferungen von 3D-Druckern in allen industriellen Preiskategorien im ersten Quartal 2024 um 15 %, und kumulativ fielen sie in den letzten 12 Monaten um 8 %. Aus materialbezogener Sicht machten Polymer und Metall zusammen 96 % aller Lieferungen von industriellen 3D-Druckern in derselben Periode aus, wobei Polymer für 50 % der Gesamtlieferungen in dieser Kategorie und Metall für 46 % verantwortlich waren. Von den beiden Hauptkategorien war die schwache Leistung der industriellen Polymerlieferungen ein Faktor für das Gesamtergebnis im ersten Quartal 2024, da die Lieferungen während dieser Zeit um 29 % geringer lagen als im Vorjahr.

Im Gegensatz dazu stiegen die weltweiten Lieferungen von industriellen Metallen um 10 %. Wenn man sich den letzten 12 Monaten (TTM Produktzyklus) ansieht, fielen die weltweiten Lieferungen von industriellen Polymeren um 16 %, während die Lieferungen von industriellen Metallen um 4 % stiegen.

Industrielle Polymerqualität

Die Gesamtkategorie der industriellen 3D-Drucker wurde durch schwache Lieferungen industrieller Stereolithografiedrucker im Westen (hauptsächlich in den USA und Westeuropa) und im Osten (hauptsächlich in China) nach unten gezogen. Die Lieferungen industrieller Polymer-Stereolithografiedrucker sanken um 47 %.

Insgesamt haben neun der zehn größten globalen Unternehmen in diesem Bereich im Vergleich zum Vorjahr weniger Einheiten geliefert, wobei die meisten doppeltellige Prozentsätze an Rückgängen verzeichneten. Ausgenommen man die Stereolithografie, waren die Lieferungen von Systemen in allen anderen industriellen Preiskategorien nur um 1 % unter dem Stand des Vorjahres. Laut entsprechenden Berichten war die schwache Nachfrage auf dem Zahnarztmarkt in beiden Regionen der Hauptgrund für das jahresüber Jahre-Rückgang. Aufgrund hoher Inflation hat sich die Endmarktnachfrage für mehr kosmetische Zahnbehandlungen geändert.

Industrielle Metallklasse

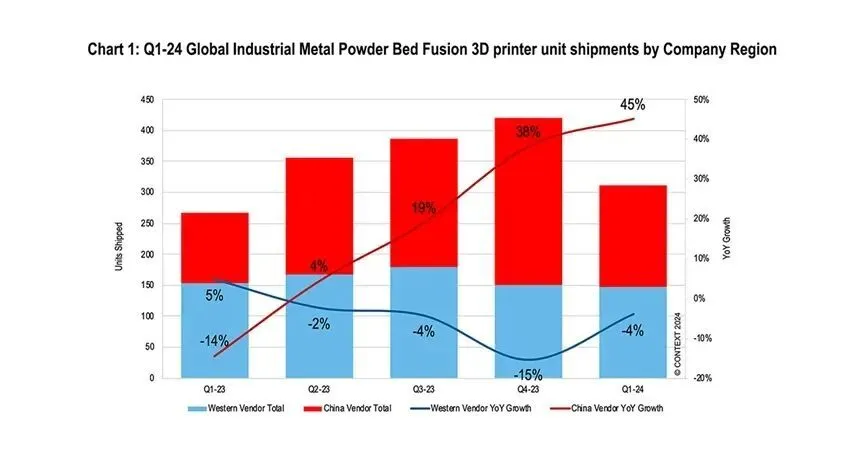

Im ersten Quartal 2024 stiegen die weltweiten Lieferungen verschiedener industrieller Metall-3D-Drucker um 10 % im Jahr-zu-Jahr-Vergleich, und die Lieferungen von Metall-Pulverbett-Schmelzsystemen, die den größten Anteil von 74 % ausmachten, stiegen um 7 % im Vergleich zum Vorjahr.

Während dieser Zeit stiegen die Lieferungen für alle Metallformate außer Material Jetting, wobei die Lieferungen von gerichteter Energieablagerung um 21 %, Materialextrusion um 32 % und Binder Jetting um 15 % stiegen.

Die Nachfrage nach industriellen Metall-Pulverbett-Schmelzsystemen war besonders stark in China, wobei die Lieferungen chinesischer Lieferanten während des Zeitraums um 45 % wuchsen, im Vergleich zu 1 % der Lieferungen von Metall-Pulverbett-Schmelzdruckern (PBF) von westlichen Lieferanten, die um 4 % im Vergleich zum Vorjahr zurückgingen. Die quartalsweise Liefermenge der chinesischen Lieferanten ist im Jahr-zu-Jahr-Vergleich bereits vier Quartale hintereinander gestiegen, während die Lieferungen der westlichen Lieferanten vier Quartale lang zurückgegangen sind.

Während dieser Zeit rangierten vier chinesische Unternehmen unter den fünf weltweit führenden Lieferanten von industriellen Metall-Pulverbett-Schweißdruckern, darunter BLT, Farsoon High-Tech, Yijia 3D und Laser. Lieferanten, die sich auf westliche Märkte konzentrieren, dominieren weiterhin in Bezug auf Systemeinnahmen, wobei Nikon SLM Solutions und EOS den höchsten Marktanteil bei den Einnahmen für Metall-Pulverbett-Fusionsysteme haben. Nikon SLM Solution ist besonders bemerkenswert als Anführer in der Entwicklung von großformatigen, mehrstrahligen Systemen.

Mittelbereich

Im ersten Quartal 2024 sanken die Lieferungen von Mittelbereich-3D-Druckern um 7 %, hauptsächlich aufgrund eines jahreszeitlichen Rückgangs der Lieferungen von Polymer-Pulverbett-Fusionsdruckern um 14 %. Insgesamt ist die Nachfrage in dieser Preisklasse sowohl im Osten als auch im Westen generell schwach, wobei die Lieferungen chinesischer Lieferanten im Vergleich zum Vorjahr um 1 % zurückgingen und diejenigen westlicher Lieferanten im ersten Quartal 2024 um 9 % zurückgingen.

Unter den fünf weltweit führenden Lieferanten in diesem Preissegment ist Chinas Zhongrui Technology der einzige, der bei den Versandmengen ein Jahr-zu-Jahr-Wachstum verzeichnen kann. Es zeigt nicht nur starke Leistungen bei den Versandmengen von SLA-Stereolithografiedruckern, sondern auch bei seinen günstigen Metallpulvern. Das Gleiche gilt für die Produktlinie der Bettfusion. Andere Spitzenreiter unter den Top-Fünf, wie Stratasys, Luentech, Formlabs und 3D Systems, haben alle leichte Jahr-zu-Jahr-Rückgänge bei den Produktauslieferungen in diesem Preissegment verzeichnet.

Professioneller Standard

Während des ersten Quartals 2024 sanken die weltweiten Versandmengen von Produkten der Profiklasse erneut. Im Vergleich zum Vorjahreszeitraum gingen die weltweiten Versandmengen um 34 % zurück. Dies kennzeichnet das achte aufeinanderfolgende Quartal mit sinkenden Jahresversandmengen in dieser Kategorie, da Inflation einen Teil dieser Käufergruppe größtenteils in den Einstiegssegmentbereich verschoben hat. Unter den zehn führenden Lieferanten haben, mit Ausnahme von zwei, die Versandmengen der übrigen Lieferanten im Jahr-zu-Jahr-Vergleich abgenommen.

Diese Phase ist ein Übergangsprozess, da Formlabs und UltiMaker, die beiden Marktführer in der Preisklasse, beide bedeutende neue Produkte lanciert haben. Während beide Unternehmen historisch gesehen Erfolg hatten, indem sie ihre Angebote auf höhere Preissegmente ausweiteten und im Laufe der Zeit charakteristische Produkte einführten, hat UltiMaker diese Tradition fortgesetzt und sogar sein Produktportfolio auf noch höhere Preissegmente erhoben. Für ihre Material-Extrusion Factor 4 hat Formlabs die Gelegenheit genutzt, eine neue Generation der Stereolithografie bei einem Preisniveau类似 den traditionellen Premium-Preisstufen einzuführen.

Anfängerniveau

Im ersten Quartal 2024 beschleunigten die Lieferungen von 3D-Druckern in der Einsteiger-Preisklasse und wuchsen um 26 % im Vergleich zum ersten Quartal 2023. Neun der zehn größten Anbieter in diesem Segment lieferten im ersten Quartal 2024 mehr als im Vorjahreszeitraum, wobei Tuozhu das stärkste Wachstum verzeichnete. Während Tuozhu erneut an Spitze steht, wenn es um Wachstum geht, dominiert Chuangxiang 3D weiterhin diese Preisklasse und war allein für 56 % der 3D-Drucker-Lieferungen in der Einsteiger-Preisklasse im ersten Quartal 2024 verantwortlich. Auf Platz 2 in dieser Kategorie. Die sich beschleunigende Etablierung von Einsteiger-Preisdruckern in professionelleren Endmärkten, einschließlich 3D-Druckfarmen, trägt dazu bei, dass diese Preisklasse stark steigt.

Ausgenommen Chuangxiang 3D und Tuozhu, ist der Versand der restlichen Preiskategorie nur um 9 % jahresgleich gestiegen. Viele Lieferanten versuchten, auf den Erfolg von Tuozhus AMS-Automatik-Fütterungssystem-Multifarbentechnologie aufzubauen und ähnliche Technologien während dieser Zeit auf den Markt zu bringen. Der US-amerikanische Markt bleibt das Hauptendmarkt für Einsteiger-3D-Drucker-Lieferungen, wobei 42 % der weltweiten Lieferungen im ersten Quartal 2024 in dieses Gebiet gingen. Im ersten Quartal 2024 stammten etwa 94 % der weltweiten Einsteiger-3D-Drucker-Lieferungen von chinesischen Lieferanten.

Zukunftsausblick

Diskussionen über Branchenkonsolidierung haben kürzlich die Unterhaltungen im Westen dominiert, unterlined durch Nano Dimensions geplante Übernahme von Desktop Metal. In den USA und Europa spielen sich fortlaufende Gerüchte über Fusionen und Übernahmen weiterhin ab, und mehrere börsennotierte Unternehmen unterziehen sich strategischen Überprüfungen. Im Gegensatz dazu prosperieren chinesische Unternehmen weiterhin zu Hause und konzentrieren sich auf die internationale Expansion.

Westliche Prognosen bleiben konservativ, aber eine starke chinesische Nachfrage, insbesondere für Metall-Pulverbett-Schmelzlösungen, hat zu einer Revision der globalen Prognosen für den Versand von Industrie-Druckern geführt, die nun ein Wachstum um 7 % im Jahr 2024 vorsehen. Die Nachfrage aus dem westlichen Verteidigungssektor an Unternehmen wie Nexa3D und Velo3D hat dieses Wachstum ebenfalls unterstützt. Die mittelfristigen Prognosen liegen derzeit bei einem moderaten jahresübergreifenden Wachstum von 3 %, während im Profisegment ein Rückgang um 1 % erwartet wird. Das Einsteigersegment soll aufgrund neuer Marktoptionen, die durch den Erfolg von Tuozhu verursacht wurden, um 14 % wachsen.

Die industrielle Preis categorie wird ab 2025 und darüber hinaus ein beschleunigtes Wachstum erleben, da sich die USA und Europa nach Wahlperioden und bei fallenden Zinssätzen stabilisieren. Während Systemlieferanten weiterhin bestrebt sind, das additive Fertigen in die Hauptströmung der Fertigung zu integrieren, beginnen viele strategische Wachstumsinitiativen nun, andere digitale Produktions technologien zusätzlich zum additiven Fertigen in ihre Produktportfolios aufzunehmen, um das Wachstum zu beschleunigen.

Aktuelle Nachrichten

Aktuelle Nachrichten2024-07-26

2024-07-26

2024-07-26

WHALE STONE 3d We are committed to providing customers with SLA printing, SLS nylon printing, SLM printing, CNC Machining,small batch compound mold rapid manufacturing services.

4th Floor, 4483 Wuzhong Avenue, Suzhou, Jiangsu, China

Copyright © Copyright @ 2024 WHALE STONE 3d All Rights Reserved.Datenschutzrichtlinie