Pazar istihbarat şirketi bağlamına göre, 2024'ün ilk çeyreğinde, küresel 3D yazıcı sevkiyatları 2023'ü bitirdiğiyle benzer bir yıla başladı - Çin'in endüstriyel metal yazıcı sevkiyatları arttı, tüm bölgelerde endüstriyel polimer yazıcı sevkiyatlarının hacmi

Tüm bölgelerde, endüstriyel stereolitografi yazıcılarının küresel sevkiyatları zayıf oldu, bu da bu fiyat kategorisinde yıllık% 15 düşüşe büyük ölçüde katkıda bulundu. Orta aralık sevkiyatlar% 7 düştü, profesyonel fiyat kategorisindeki yazıcıların satışları giriş seviyesindeki fiyat kategorilerine doğru kaymaya

Çinli tedarikçi grupları arasında, bölgesel duygu bölünmüştür. Özellikle endüstriyel metal toz yatağı füzyon alanında yer alan tedarikçiler, güçlü iç talepte memnunken, Batılı tedarikçiler yüksek faiz oranları ve devam eden enflasyon nedeniyle düşük sermaye harcamaları nedeniyle nihai pazarların zorluklarla karşı

Endüstriyel sınıf

context'in en son pazar anlayışlarına göre, tüm endüstriyel fiyat kategorilerinde küresel 3D yazıcı sevkiyatları 2024'ün ilk çeyreğinde %15 düştü ve son 12 ayda toplamda %8 düştü. Malzeme açısından, polimer ve metaller aynı dönemde tüm endüstriyel 3D yaz

Tersine, küresel endüstriyel metal sevkiyatları %10 arttı. Son 12 ayda (ttm ürün başlatma döngüsü) bakıldığında, küresel endüstriyel polimer sevkiyatları %16 düştü, endüstriyel metal sevkiyatları ise %4 arttı.

Endüstriyel polimer sınıfı

endüstriyel 3D yazıcı kategorisinin genelinde, batıda (özellikle ABD ve Batı Avrupa) ve doğuda (özellikle Çin içinde) endüstriyel stereolitografi yazıcılarının zayıf sevkiyatları nedeniyle düşüş yaşandı. Endüstriyel polimer stereolitografi yazıcılarının sevkiyatları % 47 düş

Genel olarak, bu alandaki ilk on küresel şirket arasında dokuz tanesi, gönderimlerin bir yıl öncesine kıyasla düşüşünü gördü ve bunların çoğu iki basamaklı yüzde düşüşler gördü. Stereolitografi hariç, diğer tüm endüstriyel fiyat kategorilerindeki sistemlerin gönderileri bir yıl öncesine göre sadece% 1 düş

Endüstriyel metal sınıfı

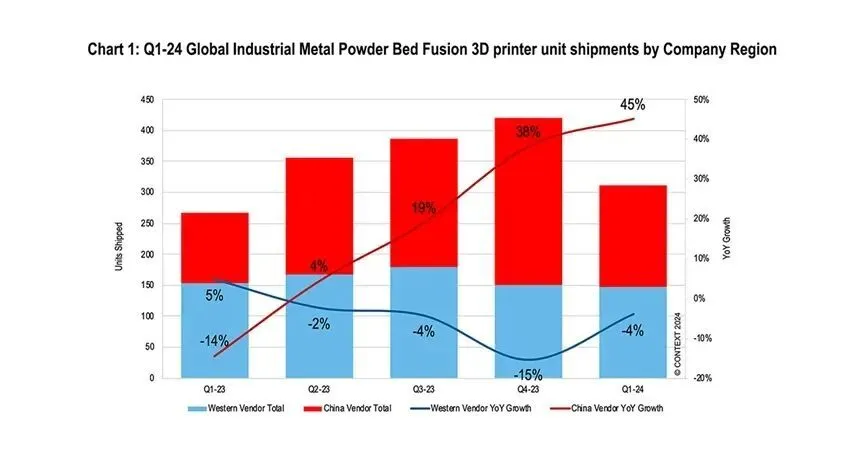

2024'ün ilk çeyreğinde, çeşitli endüstriyel metal 3D yazıcılarının küresel sevkiyatları yıllık oranda %10 arttı ve en büyük payı% 74'ü oluşturan metal toz yatağı füzyon sistemlerinin sevkiyatları bir yıl öncesine göre% 7 arttı..

Bu dönemde, materyal jetting hariç tüm metal formatları için sevkiyatlar artmıştır.

Endüstriyel metal toz yatak füzyon talebi Çin'de özellikle güçlüydü, Çinli tedarikçilerin sevkiyatları, Batılı tedarikçilerden gelen metal toz yatak füzyon (pbf) yazıcı sevkiyatlarının% 1'ine kıyasla, bu dönemde% 45 oranında artış gösterdi. Bir

Bu dönemde, dört Çinli şirket, blt, Farsoon yüksek teknoloji, Yijia 3D ve lazer dahil olmak üzere endüstriyel metal toz yatağı füzyon yazıcı sevkiyatlarının en büyük beş küresel tedarikçisi arasında yer aldı. Batı pazarlarına odaklanan tedarikçiler, Nikon slm çözümleri ve EOS ile sistem gelir

Orta aralık

2024'ün ilk çeyreğinde orta sınıf 3D yazıcı sevkiyatları %7 azaldı, esas olarak polimer toz yataklı füzyon yazıcı sevkiyatlarının yıllık %14 oranında azalması nedeniyle. Genel olarak, bu fiyat kategorisinde hem doğuda hem de batıda talep genel olarak zayıf, Çinli tedarikçilerden gelen sevki

Bu fiyat aralığında en iyi beş küresel tedarikçi arasında, Çin'in Zhongrui teknolojisi, sevkiyatlarda yıllık artış gösteren tek şirket. Sadece sla stereolitografi yazıcılarının sevkiyatları açısından iyi performans göstermekle kalmadı, aynı zamanda düşük kaliteli metal tozları da gösterdi. Aynı şey yatak füzyon ürün

Profesyonel sınıf

2024'ün ilk çeyreğinde, profesyonel sınıf ürünlerin küresel sevkiyatları tekrar azaldı. Geçen yılın aynı dönemine kıyasla, küresel ürün sevkiyatları% 34 oranında düştü. Bu, enflasyonun bu alıcı grubunun bir kısmını büyük ölçüde giriş seviyesine kaydırdığı için, kategorinin yıllık sev

Bu dönem geçiş aşamasındadır, çünkü formlabs ve ultimaker, fiyat sınıfındaki iki lider, her ikisi de önemli yeni ürünler piyasaya sürdü. Her iki şirket de tarihsel olarak tekliflerini daha yüksek fiyat noktalarına genişleterek ve zamanla farklı ürünler tanıtarak başarıya ulaştığında, ultimaker bu geleneği sürdürdü ve

Başlangıç seviyesi

2024'ün ilk çeyreğinde, giriş seviyesindeki fiyat kategorisindeki 3D yazıcı sevkiyatları hızlandı, 2023'ün ilk çeyreğinden %26 arttı. Uzaydaki en iyi on satıcıdan dokuzu, 2024'ün ilk çeyreğinde bir yıl öncesine göre daha fazla sevkiyat etti ve Tuozhu en Bu kategoride 2. Daha profesyonel son pazarlarda, 3D baskı çiftlikleri de dahil olmak üzere giriş seviyesindeki fiyat baskı cihazlarının benimsenmesini hızlandırmak, bu fiyat kategorisinin yükselişine yardımcı oluyor.

chuangxiang 3d ve tuozhu hariç, fiyat kategorisinin geri kalanının sevkiyatları yıllık olarak sadece% 9 oranında hafif bir artış gösterdi. Birçok tedarikçi, tuozhu'nun ams otomatik besleme sisteminin çok renkli teknolojisinin başarısından yararlanmaya çalıştı ve bu dönemde piyasaya benzer teknolojiler

Gelecek Görünümü

Son zamanlarda Batı'da endüstri konsolidasyonu tartışmaları baskın bir konu haline geldi. Bu konu, Nano Dimension'un masaüstü metalini satın alması planlamasıyla vurgulandı. Amerika Birleşik Devletleri ve Avrupa'da devam eden birleşme ve satın alma söylentileri devam ediyor ve birkaç listelenmiş şirket stratejik incelemelerden geçiyor

Batı tahminleri muhafazakâr kalıyor, ancak özellikle metal toz yatağı füzyon çözümleri için güçlü Çin talebi, küresel endüstriyel yazıcı sevkiyat tahminlerinin gözden geçirilmesine neden oldu. Bu tahminlerin 2024 yılında %7 oranında artacağı bekleniyor. Batı savunma sektöründen nexa3d ve velo3

Endüstriyel fiyat kategorisinin 2025 ve sonrasında ABD ve Avrupa'nın seçim döngülerinden ve faiz oranlarının düşmesinden sonra istikrar göstermesi nedeniyle hızlandırılmış bir büyüme yaşaması bekleniyor. Sistem tedarikçileri, katkı üretimini ana üretim alanına daha da ilerletmeye kararlı iken, birçok stratejik büyüme giri

Sıcak Haberler

Sıcak Haberler2024-07-26

2024-07-26

2024-07-26

WHALE STONE 3d We are committed to providing customers with SLA printing, SLS nylon printing, SLM printing, CNC Machining,small batch compound mold rapid manufacturing services.

4th Floor, 4483 Wuzhong Avenue, Suzhou, Jiangsu, China

Copyright © Copyright @ 2024 WHALE STONE 3d All Rights Reserved.Gizlilik Politikası