จากข้อมูลของบริษัทข่าวกรองตลาด CONTEXT ในไตรมาสแรกของปี 2024 การจัดส่งเครื่องพิมพ์ 3 มิติทั่วโลกเริ่มต้นปีคล้ายกับที่สิ้นสุดปี 2023 - การจัดส่งเครื่องพิมพ์โลหะอุตสาหกรรมของจีนเพิ่มขึ้น ในขณะที่การจัดส่งเครื่องพิมพ์โพลีเมอร์อุตสาหกรรมในทุกภูมิภาคมีปริมาณอ่อนแอ

ในทุกภูมิภาค การจัดส่งเครื่องพิมพ์สเตอริโอลิโธกราฟีอุตสาหกรรมทั่วโลกอ่อนแอ ซึ่งส่วนใหญ่มีส่วนทําให้หมวดราคานี้ลดลง 15% เมื่อเทียบเป็นรายปี การจัดส่งระดับกลางลดลง 7% ในขณะที่ยอดขายเครื่องพิมพ์ประเภทราคามืออาชีพยังคงเปลี่ยนไปใช้หมวดหมู่ราคาระดับเริ่มต้น การจัดส่งระดับมืออาชีพลดลงอย่างมากอีกครั้งในช่วงเวลานี้ ลดลง 34% จากปีที่แล้ว ในขณะที่การจัดส่งระดับเริ่มต้นเพิ่มขึ้น โดยการจัดส่งทั่วโลกเพิ่มขึ้น 26% จากปีที่แล้ว

ในบรรดากลุ่มซัพพลายเออร์จีนความเชื่อมั่นในภูมิภาคถูกแบ่งแยก โดยเฉพาะอย่างยิ่งซัพพลายเออร์ที่เกี่ยวข้องกับพื้นที่ฟิวชั่นเตียงผงโลหะอุตสาหกรรมพอใจกับอุปสงค์ภายในประเทศที่แข็งแกร่งในขณะที่ซัพพลายเออร์ตะวันตกกล่าวว่าตลาดปลายทางยังคงเผชิญกับความท้าทายเนื่องจากการใช้จ่ายด้านทุนที่ลดลงเนื่องจากอัตราดอกเบี้ยที่สูงและอัตราเงินเฟ้ออย่างต่อเนื่อง . อย่างไรก็ตาม ในสหรัฐอเมริกาและทั่วยุโรป สถานการณ์ไม่ได้เป็นไปในทางลบทั้งหมด โดยซัพพลายเออร์หลายรายรายงานความต้องการที่แข็งแกร่งจากตลาดกลาโหมภายในประเทศในช่วงเวลานี้

Industrial grade

จากข้อมูลเชิงลึกของตลาดล่าสุดของ CONTEXT การจัดส่งเครื่องพิมพ์ 3 มิติทั่วโลกในทุกหมวดหมู่ราคาอุตสาหกรรมลดลง 15% ในไตรมาสแรกของปี 2024 และลดลง 8% สะสมในช่วง 12 เดือนที่ผ่านมา จากมุมมองของวัสดุ โพลีเมอร์และโลหะคิดเป็นทั้งหมด 96% ของการจัดส่งเครื่องพิมพ์ 3 มิติอุตสาหกรรมทั้งหมดในช่วงเวลาเดียวกัน โดยโพลีเมอร์คิดเป็น 50% ของการจัดส่งทั้งหมดในหมวดหมู่นี้ และโลหะคิดเป็น 46% ในสองหมวดหมู่หลัก การจัดส่งโพลีเมอร์อุตสาหกรรมที่อ่อนแอเป็นปัจจัยในผลการดําเนินงานของหมวดหมู่โดยรวมในไตรมาสแรกของปี 2024 โดยการจัดส่งในช่วงเวลาดังกล่าวลดลง 29% เมื่อเทียบกับปีที่แล้ว

ในทางตรงกันข้าม การจัดส่งโลหะอุตสาหกรรมทั่วโลกเพิ่มขึ้น 10% เมื่อพิจารณาจาก 12 เดือนที่ผ่านมา (รอบการเปิดตัวผลิตภัณฑ์ TTM) การจัดส่งโพลีเมอร์อุตสาหกรรมทั่วโลกลดลง 16% ในขณะที่การจัดส่งโลหะอุตสาหกรรมเพิ่มขึ้น 4%

เกรดโพลีเมอร์อุตสาหกรรม

หมวดหมู่เครื่องพิมพ์ 3 มิติอุตสาหกรรมโดยรวมถูกลากลงจากการจัดส่งที่อ่อนแอของเครื่องพิมพ์สเตอริโอลิโธกราฟีอุตสาหกรรมในตะวันตก (ส่วนใหญ่ในสหรัฐอเมริกาและยุโรปตะวันตก) และตะวันออก (ส่วนใหญ่อยู่ในประเทศจีน) การจัดส่งเครื่องพิมพ์สเตอริโอลิโธกราฟีโพลีเมอร์อุตสาหกรรมลดลง 47%

โดยรวมแล้ว ในบรรดาบริษัทระดับโลกสิบอันดับแรกในสาขานี้ มี 9 บริษัทที่เห็นการจัดส่งลดลงเมื่อเทียบกับปีที่แล้ว โดยส่วนใหญ่มีเปอร์เซ็นต์ลดลงเป็นตัวเลขสองหลัก ไม่รวม stereolithography การจัดส่งระบบในหมวดหมู่ราคาอุตสาหกรรมอื่น ๆ ทั้งหมดลดลงเพียง 1% จากปีที่แล้ว ตามรายงานที่เกี่ยวข้องความต้องการที่อ่อนแอในตลาดทันตกรรมในทั้งสองภูมิภาคเป็นสาเหตุหลักของการลดลงเมื่อเทียบเป็นรายปี เนื่องจากอัตราเงินเฟ้อที่สูงความต้องการตลาดปลายทางสําหรับทันตกรรมความงามจึงเปลี่ยนไป

เกรดโลหะอุตสาหกรรม

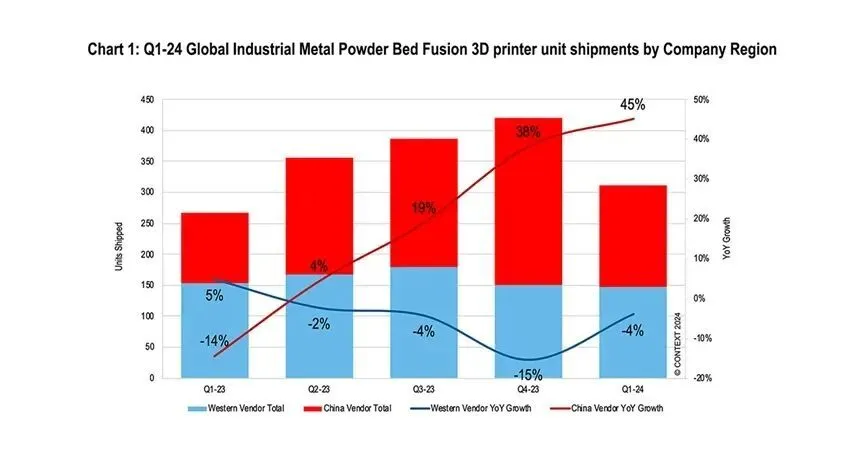

ในไตรมาสแรกของปี 2024 การจัดส่งเครื่องพิมพ์ 3 มิติโลหะอุตสาหกรรมต่างๆ ทั่วโลกเพิ่มขึ้น 10% เมื่อเทียบเป็นรายปี และการจัดส่งระบบฟิวชั่นเตียงผงโลหะ ซึ่งคิดเป็นส่วนแบ่งที่ใหญ่ที่สุด 74% เพิ่มขึ้น 7% เมื่อเทียบกับปีที่แล้ว .

ในช่วงเวลานี้ การจัดส่งเพิ่มขึ้นสําหรับโลหะทุกรูปแบบ ยกเว้นการพ่นวัสดุ โดยการจัดส่งการสะสมพลังงานโดยตรงเพิ่มขึ้น 21% การอัดขึ้นรูปวัสดุเพิ่มขึ้น 32% และการพ่นสารยึดเกาะเพิ่มขึ้น 15%

ความต้องการฟิวชั่นเตียงผงโลหะอุตสาหกรรมมีความแข็งแกร่งเป็นพิเศษในประเทศจีน โดยการจัดส่งจากซัพพลายเออร์จีนเพิ่มขึ้น 45% ในช่วงเวลาดังกล่าว เทียบกับ 1% ของการจัดส่งเครื่องพิมพ์ฟิวชั่นผงโลหะ (PBF) จากซัพพลายเออร์ตะวันตก ลดลง 4% เมื่อปีที่แล้ว การจัดส่งรายไตรมาสของซัพพลายเออร์จีนเพิ่มขึ้นเมื่อเทียบเป็นรายปีเป็นเวลาสี่ไตรมาสติดต่อกัน ในขณะที่การจัดส่งของซัพพลายเออร์ตะวันตกลดลงเป็นเวลาสี่ไตรมาสติดต่อกัน

ในช่วงเวลานี้ บริษัทจีนสี่แห่งได้รับการจัดอันดับให้เป็นหนึ่งในห้าอันดับแรกของโลกสําหรับการจัดส่งเครื่องพิมพ์ฟิวชั่นผงโลหะอุตสาหกรรม รวมถึง BLT, Farsoon High-Tech, Yijia 3D และ Laser ซัพพลายเออร์ที่มุ่งเน้นไปที่ตลาดตะวันตกยังคงเป็นผู้นําในการสร้างรายได้ของระบบ โดย Nikon SLM Solutions และ EOS มีส่วนแบ่งการตลาดสูงสุดในรายได้ของระบบฟิวชั่นเตียงผงโลหะ โซลูชัน SLM ของ Nikon สะดุดตาเป็นพิเศษในฐานะผู้นําด้านระบบเลเซอร์หลายตัวขนาดใหญ่

ระดับกลาง

ในไตรมาสแรกของปี 2024 การจัดส่งเครื่องพิมพ์ 3 มิติระดับกลางลดลง 7% สาเหตุหลักมาจากการจัดส่งเครื่องพิมพ์ฟิวชั่นผงโพลีเมอร์ที่ลดลง 14% เมื่อเทียบเป็นรายปี โดยรวมแล้ว อุปสงค์โดยทั่วไปอ่อนแอทั้งในภาคตะวันออกและตะวันตกในหมวดราคานี้ โดยการจัดส่งจากซัพพลายเออร์จีนลดลง 1% เมื่อเทียบเป็นรายปี และซัพพลายเออร์ตะวันตกลดลง 9% ในไตรมาสแรกของปี 2024

ในบรรดาซัพพลายเออร์ระดับโลกห้าอันดับแรกในช่วงราคานี้ Zhongrui Technology ของจีนเป็นซัพพลายเออร์รายเดียวที่มีการจัดส่งเติบโตแบบปีต่อปี ไม่เพียงแต่ทํางานได้ดีในแง่ของการจัดส่งเครื่องพิมพ์สเตอริโอลิโธกราฟี SLA เท่านั้น แต่ยังรวมถึงผงโลหะระดับล่างด้วย เช่นเดียวกับสายผลิตภัณฑ์ฟิวชั่นเตียง ผู้นํารายอื่นในห้าอันดับแรก เช่น Stratasys, Luentech, Formlabs และ 3D Systems ล้วนเห็นการจัดส่งผลิตภัณฑ์ลดลงเล็กน้อยเมื่อเทียบเป็นรายปีในช่วงราคานี้

เกรดมืออาชีพ

ในช่วงไตรมาสแรกของปี 2024 การจัดส่งผลิตภัณฑ์ระดับมืออาชีพทั่วโลกลดลงอีกครั้ง เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว การจัดส่งผลิตภัณฑ์ทั่วโลกลดลง 34% นับเป็นไตรมาสที่แปดติดต่อกันของการจัดส่งประจําปีที่ลดลง เนื่องจากอัตราเงินเฟ้อได้เปลี่ยนส่วนหนึ่งของกลุ่มผู้ซื้อนี้ไปสู่กลุ่มระดับเริ่มต้น ในบรรดาซัพพลายเออร์ 10 อันดับแรก ยกเว้นสองราย การจัดส่งของซัพพลายเออร์ที่เหลือลดลงเมื่อเทียบเป็นรายปี

ช่วงเวลานี้อยู่ในช่วงเปลี่ยนผ่าน เนื่องจาก Formlabs และ UltiMaker ซึ่งเป็นสองผู้นําในด้านราคา ต่างก็ได้เปิดตัวผลิตภัณฑ์ใหม่ที่สําคัญ แม้ว่าทั้งสองบริษัทจะประสบความสําเร็จในอดีตโดยการขยายข้อเสนอไปยังจุดราคาที่สูงขึ้นและแนะนําผลิตภัณฑ์ที่โดดเด่นเมื่อเวลาผ่านไป UltiMaker ได้สานต่อประเพณีนั้นและยังยกระดับกลุ่มผลิตภัณฑ์ให้เป็นจุดราคาที่สูงขึ้น ระดับ สําหรับการอัดขึ้นรูปวัสดุ Factor 4 Formlabs ได้ใช้โอกาสนี้ในการแนะนํา stereolithography รุ่นใหม่ในราคาที่ใกล้เคียงกับระดับราคาพรีเมียมแบบดั้งเดิม

ระดับเริ่มต้น

ในไตรมาสแรกของปี 2024 การจัดส่งเครื่องพิมพ์ 3 มิติในหมวดราคาระดับเริ่มต้นเร่งขึ้น โดยเติบโต 26% จากไตรมาสแรกของปี 2023 ผู้ขายเก้าในสิบอันดับแรกในพื้นที่จัดส่งมากขึ้นในไตรมาสแรกของปี 2024 มากกว่าปีที่แล้ว โดย Tuozhu มีการเติบโตที่สําคัญที่สุด ในขณะที่ Tuozhu เป็นผู้นําอีกครั้งในแง่ของการเติบโต Chuangxiang 3D ยังคงครองหมวดหมู่ราคานี้ เพียงอย่างเดียวคิดเป็น 56% ของการจัดส่งเครื่องพิมพ์ 3 มิติในหมวดราคาระดับเริ่มต้นในไตรมาสแรกของปี 2024 เพียงอย่างเดียว อันดับที่ 2 ในหมวดหมู่นี้ การเร่งการนําเครื่องพิมพ์ราคาระดับเริ่มต้นมาใช้ในตลาดปลายทางระดับมืออาชีพมากขึ้น รวมถึงฟาร์มการพิมพ์ 3 มิติ ช่วยให้หมวดหมู่ราคานี้พุ่งสูงขึ้น

ยกเว้น Chuangxiang 3D และ Tuozhu การจัดส่งของหมวดหมู่ราคาที่เหลือเพิ่มขึ้นเพียงเล็กน้อยเพียง 9% เมื่อเทียบเป็นรายปี ซัพพลายเออร์หลายรายพยายามใช้ประโยชน์จากความสําเร็จของระบบป้อนอัตโนมัติ AMS ของ Tuozhu เทคโนโลยีหลากสี และแนะนําเทคโนโลยีที่คล้ายคลึงกันสู่ตลาดในช่วงเวลานี้ ตลาดสหรัฐฯ ยังคงเป็นตลาดปลายทางหลักสําหรับการจัดส่งเครื่องพิมพ์ 3 มิติระดับเริ่มต้น โดย 42% ของการจัดส่งทั่วโลกในไตรมาสแรกของปี 2024 จะไปยังภูมิภาคนี้ ในไตรมาสแรกของปี 2024 ประมาณ 94% ของการจัดส่งเครื่องพิมพ์ 3 มิติระดับเริ่มต้นทั่วโลกมาจากซัพพลายเออร์จีน

แนวโน้มในอนาคต

การอภิปรายเกี่ยวกับการควบรวมอุตสาหกรรมได้ครอบงําการสนทนาในตะวันตกเมื่อเร็ว ๆ นี้ โดยเน้นย้ําจากการเข้าซื้อกิจการ Desktop Metal ตามแผนของ Nano Dimension ในสหรัฐอเมริกาและยุโรป ข่าวลือเกี่ยวกับการควบรวมกิจการอย่างต่อเนื่องยังคงดําเนินต่อไป และบริษัทจดทะเบียนหลายแห่งกําลังอยู่ระหว่างการทบทวนเชิงกลยุทธ์ ในทางตรงกันข้าม บริษัทจีนยังคงเติบโตในประเทศและมุ่งเน้นไปที่การขยายธุรกิจในต่างประเทศ

การคาดการณ์ของตะวันตกยังคงอนุรักษ์นิยม แต่ความต้องการที่แข็งแกร่งของจีน โดยเฉพาะอย่างยิ่งสําหรับโซลูชันฟิวชั่นเตียงผงโลหะ ได้นําไปสู่การแก้ไขการคาดการณ์การจัดส่งเครื่องพิมพ์อุตสาหกรรมทั่วโลก ซึ่งขณะนี้คาดว่าจะเติบโต 7% ในปี 2024 ความต้องการจากภาคกลาโหมตะวันตกสําหรับบริษัทต่างๆ เช่น Nexa3D และ Velo3D ก็สนับสนุนการเติบโตนี้เช่นกัน การคาดการณ์ระดับกลางในปัจจุบันมีการเติบโตเล็กน้อย 3% เมื่อเทียบเป็นรายปี ในขณะที่ Professional คาดว่าจะลดลง 1% ระดับเริ่มต้นคาดว่าจะเติบโต 14% โดยได้รับแรงหนุนจากตัวเลือกตลาดใหม่ที่เกิดจากความสําเร็จของ Tuozhu

หมวดหมู่ราคาอุตสาหกรรมคาดว่าจะเติบโตอย่างรวดเร็วในปี 2025 และปีต่อๆ ไป เนื่องจากสหรัฐฯ และยุโรปมีเสถียรภาพหลังจากวัฏจักรการเลือกตั้งและอัตราดอกเบี้ยลดลง ในขณะที่ซัพพลายเออร์ระบบยังคงมุ่งมั่นที่จะพัฒนาการผลิตแบบเติมแต่งไปสู่การผลิตกระแสหลัก แต่ความคิดริเริ่มการเติบโตเชิงกลยุทธ์จํานวนมากกําลังเริ่มรวมเทคโนโลยีการผลิตดิจิทัลอื่นๆ นอกเหนือจากการผลิตแบบเติมแต่งเข้ากับกลุ่มผลิตภัณฑ์ของตนเพื่อเร่งการเติบโต

Hot News

Hot News2024-07-26

2024-07-26

2024-07-26

หินปลาวาฬ 3d เรามุ่งมั่นที่จะให้บริการลูกค้าด้วยการพิมพ์ SLA, การพิมพ์ไนลอน SLS, การพิมพ์ SLM, เครื่องจักรกลซีเอ็นซี, บริการการผลิตอย่างรวดเร็วแม่พิมพ์ผสมชุดเล็ก

ลิขสิทธิ์ © Copyright @ 2024 WHALE STONE 3d สงวนลิขสิทธิ์นโยบายความเป็นส่วนตัว