De acordo com a empresa de inteligência de mercado CONTEXT, no primeiro trimestre de 2024, as entregas globais de impressoras 3D começaram o ano de forma semelhante à como terminaram em 2023 - as entregas de impressoras industriais de metal da China aumentaram, enquanto as entregas de impressoras industriais de polímero em todas as regiões tiveram um volume fraco.

Em todas as regiões, as entregas globais de impressoras industriais de estereolitografia foram fracas, o que contribuiu em grande parte para a queda de 15% em relação ao ano anterior nesta categoria de preço. As entregas de médio porte caíram 7%, enquanto as vendas de impressoras na categoria de preço profissional continuaram a se deslocar para categorias de preço de entrada. As entregas de nível profissional diminuíram significativamente novamente durante este período, caindo 34% em relação ao ano anterior, enquanto as entregas de nível de entrada aumentaram, com um crescimento global de 26% em relação ao ano passado.

Entre os grupos de fornecedores chineses, o sentimento regional está dividido. Fornecedores envolvidos no espaço de fusão por leito de pó metálico industrial, em particular, estão satisfeitos com a forte demanda doméstica, enquanto fornecedores ocidentais dizem que os mercados finais continuam enfrentando desafios devido à redução dos gastos com capital em razão das altas taxas de juros e da inflação contínua. No entanto, nos Estados Unidos e em toda a Europa, a situação não foi totalmente negativa, com muitos fornecedores relatando uma demanda forte do mercado de defesa doméstico durante este período.

Grau industrial

De acordo com as últimas análises de mercado da CONTEXT, os envios globais de impressoras 3D em todas as categorias de preço industrial caíram 15% no primeiro trimestre de 2024 e diminuíram cumulativamente 8% nos últimos 12 meses. Do ponto de vista dos materiais, polímeros e metais representaram combinados 96% de todos os envios de impressoras 3D industriais durante o mesmo período, com polímeros respondendo por 50% do total de envios nesta categoria e metais respondendo por 46%. Das duas principais categorias, os fracos envios de polímeros industriais foram um fator no desempenho geral da categoria no primeiro trimestre de 2024, com os envios durante o período sendo 29% menores do que no ano anterior.

Pelo contrário, os envios globais de metais industriais aumentaram 10%. Considerando os últimos 12 meses (ciclo de lançamento de produtos TTM), os envios globais de polímeros industriais caíram 16%, enquanto os envios de metais industriais aumentaram 4%.

Grau industrial de polímero

A categoria geral de impressoras 3D industriais foi arrastada para baixo por envios fracos de impressoras industriais de estereolitografia no Ocidente (principalmente nos Estados Unidos e Europa Ocidental) e no Oriente (principalmente na China). As entregas de impressoras industriais de polímeros de estereolitografia caíram 47%.

No geral, entre as dez principais empresas globais neste campo, nove registraram uma queda nos envios em comparação com o ano anterior, com a maioria delas enfrentando declínios de dois dígitos em porcentagem. Excluindo a estereolitografia, as entregas de sistemas em todas as outras categorias de preço industrial caíram apenas 1% em relação ao ano anterior. De acordo com relatórios relevantes, a demanda fraca no mercado odontológico nas duas regiões foi a principal razão para a queda anual. Devido à alta inflação, a demanda do mercado final por mais procedimentos de odontologia cosmética mudou.

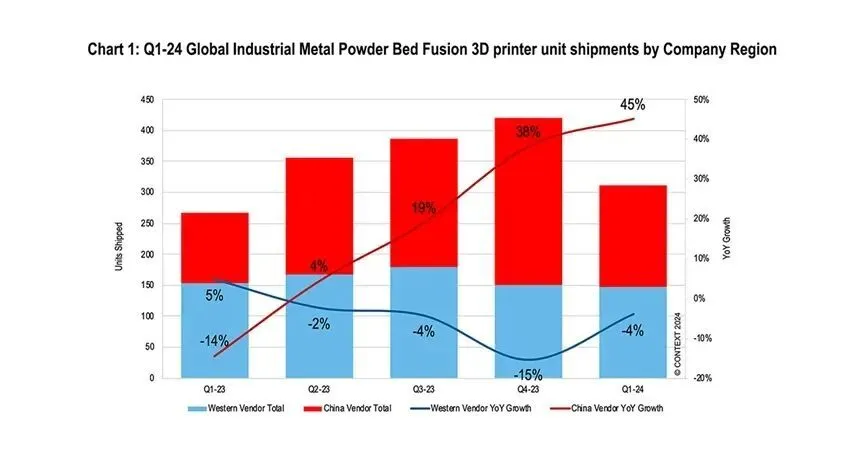

Metal industrial

No primeiro trimestre de 2024, as remessas globais de várias impressoras 3D industriais de metal aumentaram 10% em comparação com o ano anterior, e as remessas de sistemas de fusão por leito de pó metálico, que representaram a maior fatia de 74%, aumentaram 7% em relação ao ano anterior.

Durante este período, as remessas aumentaram para todos os formatos de metal, exceto material jetting, com remessas de depósito de energia direcionada aumentando 21%, extrusão de material aumentando 32% e junção por ligante aumentando 15%.

A demanda por fusão por leito de pó metálico industrial tem sido particularmente forte na China, com remessas de fornecedores chineses crescendo 45% durante o período, em comparação com 1% das remessas de impressoras de fusão por leito de pó metálico (PBF) de fornecedores ocidentais. Ela caiu 4% no ano anterior. As remessas trimestrais dos fornecedores chineses aumentaram ano a ano por quatro trimestres consecutivos, enquanto as remessas dos fornecedores ocidentais declinaram por quatro trimestres consecutivos.

Durante este período, quatro empresas chinesas figuraram entre as cinco principais fornecedoras globais de envios de impressoras de fusão por leito de pó metálico, incluindo BLT, Farsoon High-Tech, Yijia 3D e Laser. Fornecedores focados nos mercados ocidentais continuam liderando na contribuição de receita de sistemas, com a Nikon SLM Solutions e a EOS desfrutando da maior participação de mercado em receita de sistemas de fusão por leito de pó metálico. A Nikon SLM Solution é particularmente notável como líder em sistemas de grande escala e multi-laser.

média

No primeiro trimestre de 2024, os envios de impressoras 3D de faixa média diminuíram em 7%, principalmente devido a uma redução de 14% ano a ano nos envios de impressoras de fusão por leito de pó de polímero. No geral, a demanda está geralmente fraca tanto no Leste quanto no Oeste nesta categoria de preço, com os envios dos fornecedores chineses caindo 1% ano a ano e os fornecedores ocidentais registrando queda de 9% no primeiro trimestre de 2024.

Entre os cinco principais fornecedores globais nessa faixa de preço, a Zhongrui Technology da China é a única com crescimento ano a ano nas entregas. Ela não apenas se sai bem em termos de envios de impressoras SLA de estereolitografia, mas também seus pólos metálicos de baixo custo. O mesmo ocorre para a linha de produtos de fusão de leito. Outros líderes entre os cinco principais, como Stratasys, Luentech, Formlabs e 3D Systems, todos registraram quedas leves ano a ano nos envios de produtos nessa faixa de preço.

Profissional

Durante o primeiro trimestre de 2024, as entregas globais de produtos de nível profissional caíram novamente. Em comparação com o mesmo período do ano passado, as entregas globais de produtos diminuíram em 34%. Isso marca o oitavo trimestre consecutivo de queda nas entregas anuais da categoria, já que a inflação deslocou em grande parte uma parte desse grupo de compradores para o segmento de entrada. Entre os dez principais fornecedores, exceto dois, as entregas dos demais fornecedores tiveram declínio ano a ano.

Este período está em uma fase de transição, pois Formlabs e UltiMaker, os dois líderes na faixa de preço, lançaram ambos produtos significativos novos. Embora ambas as empresas tenham historicamente encontrado sucesso ao expandir suas ofertas para faixas de preço mais altas e introduzindo produtos distintivos ao longo do tempo, a UltiMaker continuou essa tradição e até elevou seu portfólio de produtos para níveis de preço mais altos. Para sua extrusão de materiais Fator 4, a Formlabs aproveitou a oportunidade para introduzir uma nova geração de estereolitografia em um ponto de preço semelhante às faixas premium tradicionais.

nível iniciante

No primeiro trimestre de 2024, as remessas de impressoras 3D na categoria de preço de entrada aceleraram, crescendo 26% em relação ao primeiro trimestre de 2023. Nove dos dez principais fornecedores no setor enviaram mais no primeiro trimestre de 2024 do que no ano anterior, com a Tuozhu registrando o maior crescimento. Embora a Tuozhu continue liderando em termos de crescimento, a Chuangxiang 3D ainda domina essa categoria de preço, respondendo sozinha por 56% das remessas de impressoras 3D na categoria de entrada no primeiro trimestre de 2024. Em segundo lugar nesta categoria. A adoção acelerada de impressoras 3D de ponto de preço de entrada em mercados finais mais profissionais, incluindo fazendas de impressão 3D, está ajudando essa categoria de preço a decolar.

Com exceção do Chuangxiang 3D e do Tuozhu, as remessas das demais categorias de preço aumentaram apenas levemente em 9% ano a ano. Muitos fornecedores tentaram aproveitar o sucesso do sistema de alimentação automática AMS multicor do Tuozhu e introduziram tecnologias semelhantes ao mercado durante este período. O mercado dos EUA continua sendo o principal destino final para as remessas de impressoras 3D de entrada, com 42% das remessas globais no primeiro trimestre de 2024 indo para essa região. No primeiro trimestre de 2024, aproximadamente 94% das remessas globais de impressoras 3D de entrada vieram de fornecedores chineses.

perspectivas Futuras

Discussões sobre consolidação da indústria dominaram as conversas recentemente no Ocidente, destacadas pela planejada aquisição da Desktop Metal pela Nano Dimension. Nos Estados Unidos e na Europa, os rumores de fusões e aquisições continuam em andamento, e várias empresas listadas estão passando por revisões estratégicas. Em contraste, as empresas chinesas continuam prosperando localmente e se concentrando na expansão no exterior.

As previsões ocidentais permanecem conservadoras, mas uma demanda forte da China, especialmente por soluções de fusão a laser em leitos de pó metálico, levou à revisão das previsões globais de envio de impressoras industriais, que agora são esperadas crescer 7% em 2024. A demanda do setor de defesa ocidental para empresas como Nexa3D e Velo3D também apoiou esse crescimento. As previsões de médio prazo atualmente estão em um modesto crescimento de 3% ano a ano, enquanto o segmento Profissional deve declinar 1%. O segmento de entrada deve crescer 14%, impulsionado por novas opções de mercado trazidas pelo sucesso da Tuozhu.

A categoria de preços industriais deve experimentar um crescimento acelerado a partir de 2025 e além, à medida que os EUA e a Europa se estabilizam após ciclos eleitorais e as taxas de juros declinem. Enquanto os fornecedores de sistemas continuam comprometidos em avançar ainda mais a fabricação aditiva para a produção mainstream, muitas iniciativas estratégicas de crescimento estão começando agora a incorporar outras tecnologias de produção digital, além da fabricação aditiva, em seus portfólios de produtos como uma forma de acelerar o crescimento.

Notícias Quentes

Notícias Quentes2024-07-26

2024-07-26

2024-07-26

WHALE STONE 3d We are committed to providing customers with SLA printing, SLS nylon printing, SLM printing, CNC Machining,small batch compound mold rapid manufacturing services.

4th Floor, 4483 Wuzhong Avenue, Suzhou, Jiangsu, China

Copyright © Copyright @ 2024 WHALE STONE 3d All Rights Reserved. Política de Privacidade