시장 조사 회사 CONTEXT에 따르면, 2024년 1분기에 글로벌 3D 프린터 출하량은 2023년을 마감했던 상태와 유사하게 시작했다. 중국의 산업용 금속 프린터 출하량이 증가한 반면, 모든 지역에서 산업용 폴리머 프린터 출하량은 약세를 보였다.

모든 지역을 통틀어 글로벌 산업용 스테레오리토그래피 프린터 출하량이 부진했는데, 이는 해당 가격대의 연간 15% 감소에 큰 영향을 미쳤다. 중급 모델 출하량은 7% 감소했으며, 전문가용 가격대의 프린터 판매는 입문용 가격대로 계속 이동하고 있다. 전문가 수준의 출하량은 이 기간 동안 다시 크게 감소해 작년과 비교해 34% 하락했으며, 입문용 출하량은 증가해 전년 대비 글로벌 출하량이 26% 증가했다.

중국 공급업체 그룹들 사이에서는 지역별로 의견이 분분하다. 특히 산업용 금속 파우더 베드 융합 분야에 참여한 공급업체들은 내수 수요가 강력함에 따라 만족하는 반면, 서방의 공급업체들은 고금리와 지속적인 인플레이션으로 인해 자본 지출이 줄어들면서 최종 시장이 여전히 도전에 직면해 있다고 말했다. 그러나 미국과 유럽 전역에서는 상황이 완전히 부정적이지는 않았으며, 이 기간 동안 많은 공급업체들이 국내 방위 시장에서 강한 수요를 보고했다.

산업용 등급

CONTEXT의 최신 시장 통찰에 따르면, 2024년 첫 분기에 모든 산업 가격 범주에서 글로벌 3D 프린터 출하량이 15% 감소했으며, 지난 12개월 동안 누적하여 8% 하락했습니다. 재료 관점에서 보면, 폴리머와 금속은 같은 기간 동안 산업용 3D 프린터 출하량의 총 96%를 차지했는데, 폴리머가 이 카테고리에서 전체 출하량의 50%, 금속이 46%를 각각 차지했습니다. 두 주요 카테고리 중, 약한 산업용 폴리머 출하량이 2024년 첫 분기의 전체 카테고리 성과에 영향을 미쳤으며, 이 기간 동안 출하량은 전년 대비 29% 줄었습니다.

반면, 글로벌 산업용 금속 출하량은 10% 증가했습니다. 과거 12개월(TTM 제품 출시 주기) 동안 글로벌 산업용 폴리머 출하량은 16% 감소한 반면, 산업용 금속 출하량은 4% 증가했습니다.

산업용 폴리머 등급

전반적인 산업용 3D 프린터 카테고리는 서쪽(주로 미국과 서유럽)과 동쪽(주로 중국 내)에서의 산업용 스테레오리토그래피 프린터의 약한 출하량으로 인해 하락했다. 산업용 폴리머 스테레오리토그래피 프린터의 출하량은 47% 감소했다.

전체적으로, 이 분야의 글로벌 상위 10개 기업 중 9곳은 전년 대비 출하량이 감소했으며, 대부분 두 자릿수 백분율 감소를 겪었다. 스테레오리토그래피를 제외하면 모든 다른 산업용 가격 범주의 시스템 출하량은 전년 대비 단지 1% 하락했다. 관련 보고서에 따르면, 두 지역의 치과 시장에서의 약한 수요가 전년 대비 감소의 주요 이유였다. 높은 인플레이션으로 인해 더 많은 미용 치과에 대한 최종 시장 수요가 변화했다.

산업 금속 등급

2024년 1분기에 전 세계 다양한 산업용 금속 3D 프린터의 출하량은 전년 동기 대비 10% 증가했으며, 74%의 가장 큰 비중을 차지하는 금속 분말 베드 융합 시스템의 출하량은 1년 전보다 7% 증가했습니다.

이 기간 동안 물질 제트 방식을 제외한 모든 금속 형식의 출하량이 증가했는데, 방향성 에너지 퇴적(Directed Energy Deposition)은 21%, 물질 압출(Material Extrusion)은 32%, 바인더 제트(Binder Jetting)는 15% 증가했습니다.

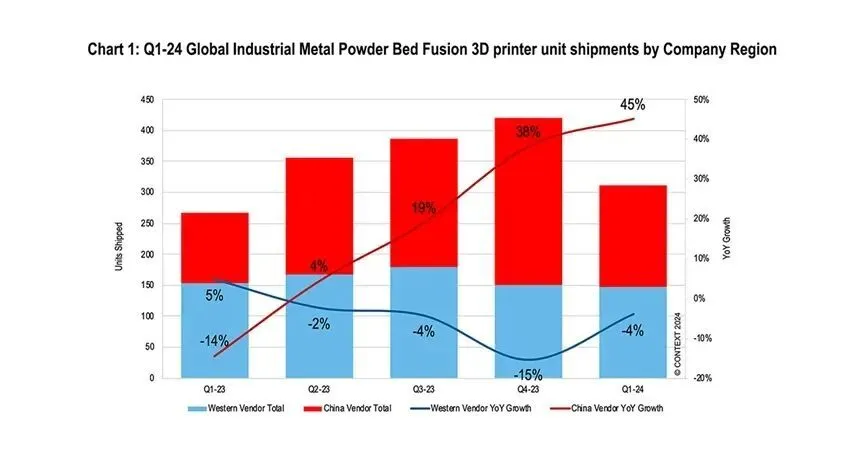

중국에서는 산업용 금속 분말 베드 융합에 대한 수요가 특히 강력하여 중국 공급업체의 출하량은 이 기간 동안 45% 증가했으며, 서구 공급업체의 금속 분말 베드 융합(PBF) 프린터 출하량은 1% 감소한 반면, 작년에는 4% 감소했습니다. 중국 공급업체의 분기별 출하량은 4분기 연속 증가한 반면, 서구 공급업체의 출하량은 4분기 연속 감소했습니다.

이 기간 동안 BLT, Farsoon High-Tech, Yijia 3D 및 Laser를 포함한 네 개의 중국 기업이 산업용 금속 파우더 베드 융합 프린터 출하량에서 세계 상위 5개 공급업체에 이름을 올렸습니다. 서구 시장에 초점을 맞춘 공급업체들은 계속해서 시스템 매출 기여도에서 선두를 유지하고 있으며, Nikon SLM Solutions과 EOS는 금속 파우더 베드 융합 시스템 매출에서 가장 높은 시장 점유율을 보이고 있습니다. 특히 대형, 다중 레이저 시스템 분야에서 리더인 Nikon SLM Solution이 주목받고 있습니다.

중간 범위

2024년 1분기 중간 범위 3D 프린터 출하량은 폴리머 파우더 베드 융합 프린터 출하량이 전년 대비 14% 감소하면서 7% 줄었습니다. 전체적으로 이 가격대에서는 동서 모두 수요가 약한 편이며, 중국 공급업체의 출하량은 전년 대비 1% 감소했으며, 서구 공급업체는 2024년 1분기에 9% 감소했습니다.

이 가격대의 글로벌 상위 5개 공급업체 중 중국의 Zhongrui Technology만 출하량에서 연간 증가를 기록하고 있다. 이 회사는 SLA 스테레오리토그래피 프린터의 출하량뿐만 아니라 저가 메탈 파우더에서도 좋은 성과를 보이고 있다. 베드 융합 제품 라인도 마찬가지다. 상위 5위 내 다른 리더들인 Stratasys, Luentech, Formlabs 및 3D Systems는 이 가격대에서 제품 출하량이 모두 약간씩 전년 대비 감소했다.

전문급

2024년 1분기 동안 전문가용 제품의 글로벌 출하량이 다시 하락했다. 작년 동기와 비교하여 글로벌 제품 출하량은 34% 감소했다. 이는 인플레이션으로 인해 이 구매자 그룹의 일부가 엔트리급 세그먼트로 이동한 것으로, 이 카테고리가 연간 출하량이 8분기 연속 감소한 것이다. 상위 10개 공급업체 중 두 곳을 제외한 나머지 공급업체들의 출하량은 전년 대비 감소했다.

이 기간은 Formlabs와 UltiMaker라는 가격대의 두 리더가 모두 중요한 새로운 제품을 출시하면서 전환기로 들어섰습니다. 이 두 회사는 과거에 더 높은 가격대의 제품을 출시하고 시간이 지남에 따라 독특한 제품을 도입함으로써 성공을 거두었으며, UltiMaker는 그 전통을 이어받아 더욱 높은 가격대의 제품 포트폴리오를 구축했습니다. 수준입니다. Formlabs는 자사의 재료 압출 요소 4에 있어 유사한 전통적인 프리미엄 가격대에서 새로운 세대의 스테레オリ토그래피를 도입하는 기회를 잡았습니다.

초급 수준

2024년 1분기에 엔트리 레벨 가격 범주의 3D 프린터 출하량이 가속화되어 2023년 1분기 대비 26% 성장했습니다. 이 분야에서 상위 10개 공급업체 중 9곳은 2024년 1분기에 전년 동기보다 더 많은 출하를 기록했으며, Tuozhu가 가장 큰 성장을 보였습니다. Tuozhu는 다시 한번 성장 면에서 선두를 달렸지만, Chuangxiang 3D는 여전히 이 가격 범주를 지배하고 있으며, 2024년 1분기에 엔트리 레벨 가격 범주의 3D 프린터 출하량의 56%를 단독으로 차지하고 있습니다. 2위입니다. 더 전문적인 시장,包括 3D 프린팅 팜들,에서 엔트리 레벨 가격대의 프린터 채택이 가속화되면서 이 가격 범주가 급상승하고 있습니다.

창상 3D와 투주를 제외하고 나머지 가격 범주의 출하량은 전년 동기 대비 약 9% 증가에 그쳤다. 많은 공급업체들이 투주의 AMS 자동 급료 시스템 다색 기술의 성공을 활용하려고 노력했으며, 이 기간 동안 유사한 기술을 시장에 도입했다. 미국 시장은 여전히 초급 3D 프린터 출하의 주요 최종 시장으로, 2024년 1분기에 글로벌 출하량의 42%가 이 지역으로 갔다. 2024년 1분기에 글로벌 초급 3D 프린터 출하량의 약 94%는 중국 공급업체에서 나왔다.

미래 전망

산업 재편에 대한 논의는 최근 서방 국가들의 주요 화두로, 나노 디멘션(Nano Dimension)이 데스크탑 메탈/Desktop Metal을 인수할 계획을 발표하면서 부각되고 있다. 미국과 유럽에서는 합병 및 인수 관련 소문이 계속해서 이어지고 있으며, 여러 상장된 회사들이 전략적 검토를 진행 중이다. 반면, 중국 기업들은 국내에서 계속 성장세를 보이며 해외 확장을 집중적으로 추진하고 있다.

서구의 전망은 여전히 보수적이지만, 금속 분말 베드 융합 솔루션에 대한 중국의 강한 수요는 글로벌 산업용 프린터 출하량 전망을 수정하게 되었으며, 이제 2024년에 7% 성장이 예상됩니다. Nexa3D 및 Velo3D와 같은 회사들에 대한 서방 방위 부문의 수요도 이 성장을 뒷받침하고 있습니다. 중간 수준의 전망은 현재 겨우 3%의 연간 성장률을 기록하고 있으며, 전문 시장은 1% 감소가 예상됩니다. 입문급 시장은 Tuozhu의 성공으로 인해 새롭게 등장한 시장 옵션에 힘입어 14% 성장이 예상됩니다.

산업용 가격 범주는 2025년 이후 미국과 유럽이 선거 주기와 금리가 하락하면서 안정화됨에 따라 가속된 성장을 경험할 것으로 예상됩니다. 시스템 공급업체들은 추가 제조를 본격적인 제조로 더욱 발전시키는데 전념하고 있지만, 많은 전략적 성장 이니셔티브는 성장을 가속하기 위해 제품 포트폴리오에 추가 제조 외에도 다른 디지털 생산 기술들을 통합하기 시작하고 있습니다.

WHALE STONE 3d 우리는 고객에게 SLA 인쇄, SLS 나일론 인쇄, SLM 인쇄, CNC 가공, 소량 복합 금형 빠른 제조 서비스를 제공하기 위해 최선을 다하고 있습니다.

핫 뉴스

핫 뉴스