وفقًا لشركة الاستخبارات السوقية CONTEXT، في الربع الأول من عام 2024، بدأت شحنات الطابعات ثلاثية الأبعاد العام بشكل مشابه لما انتهت به عام 2023 - حيث زادت شحنات الطابعات المعدنية الصناعية من الصين، بينما كانت حجم شحنات الطابعات البوليميرية الصناعية في جميع المناطق ضعيفًا.

كانت شحنات الطابعات الصناعية باستخدام تقنية التصوير النقطي الصلب ضعيفة عبر جميع المناطق، مما ساهم بشكل كبير في انخفاض بنسبة 15% مقارنة بالعام السابق في هذه الفئة السعرية. انخفضت الشحنات المتوسطة بنسبة 7٪، بينما استمرت مبيعات الطابعات في فئة الأسعار المهنية في الانحراف نحو فئات الأسعار الأساسية. انخفضت الشحنات على مستوى المحترفين مرة أخرى بشكل كبير خلال هذا الفترة، حيث انخفضت بنسبة 34٪ عن العام الماضي، بينما زادت الشحنات الأساسية، حيث ارتفعت الشحنات العالمية بنسبة 26٪ عن العام الماضي.

بين مجموعات الموردين الصينيين، تختلف المشاعر الإقليمية. يشعر الموردون المتورطون في مجال انصهار سرير المسحوق المعدني الصناعي بالرضا بسبب الطلب المحلي القوي، بينما يقول الموردون الغربيون إن الأسواق النهائية تواجه تحديات مستمرة بسبب انخفاض الإنفاق الرأسمالي نتيجة لارتفاع معدلات الفائدة والتضخم المستمر. ومع ذلك، لم تكن الحالة سلبية تمامًا في الولايات المتحدة وعبر أوروبا، حيث أبلغ العديد من الموردين عن طلب قوي من السوق الدفاعي المحلي خلال هذه الفترة.

الصف الصناعي

وفقًا لأحدث أبحاث السوق من CONTEXT، انخفضت شحنات طابعات ثلاثية الأبعاد عالميًا عبر جميع الفئات السعرية الصناعية بنسبة 15% في الربع الأول من عام 2024، وانخفضت تراكميًا بنسبة 8% خلال الـ 12 شهرًا الماضية. ومن حيث المواد، شكلت البوليمرات والمعادن معًا 96% من إجمالي شحنات طابعات ثلاثية الأبعاد صناعية خلال نفس الفترة، حيث تمثل البوليمرات 50% من إجمالي الشحنات في هذه الفئة، بينما تمثل المعادن 46%. من بين هاتين الفئتين الرئيسيتين، كانت ضعف شحنات البوليمرات الصناعية أحد العوامل المؤثرة على أداء الفئة بشكل عام في الربع الأول من عام 2024، حيث كانت الشحنات خلال هذه الفترة أقل بنسبة 29% مقارنة بالعام الماضي.

على النقيض من ذلك، ارتفعت شحنات المعادن الصناعية العالمية بنسبة 10%. عند النظر إلى الـ 12 شهرًا الماضية (دورة إطلاق المنتج TTM)، انخفضت شحنات البوليمرات الصناعية العالمية بنسبة 16%, بينما ارتفعت شحنات المعادن الصناعية بنسبة 4%.

درجة البوليمر الصناعية

تم سحب فئة الطابعات الصناعية ثلاثية الأبعاد بشكل عام بسبب الشحنات الضعيفة للطابعات الصناعية باستخدام تقنية التصنيع الإضافي بالأشعة فوق البنفسجية في الغرب (وخاصة الولايات المتحدة وغرب أوروبا) والشرق (وخصوصاً داخل الصين). انخفضت شحنات الطابعات الصناعية البلاستيكية التي تعمل بتقنية التصنيع الإضافي بالأشعة فوق البنفسجية بنسبة 47%.

بشكل عام، بين أكبر عشر شركات عالمية في هذا المجال، تراجعت الشحنات في تسعة منها مقارنة بالعام الماضي، حيث شهد معظمها انخفاضًا نسبيًا بلغت نسبته العشرات. باستثناء تقنية التصنيع الإضافي بالأشعة فوق البنفسجية، انخفضت شحنات الأنظمة في جميع الفئات السعرية الصناعية الأخرى بنسبة 1% فقط مقارنة بالعام الماضي. وفقًا للتقارير ذات الصلة، كان الطلب الضعيف في سوق طب الأسنان في المنطقتين السبب الرئيسي لانخفاض المبيعات السنوي. نتيجة للتضخم المرتفع، تغير الطلب في السوق النهائية على طب الأسنان التجميلي.

درجة المعادن الصناعية

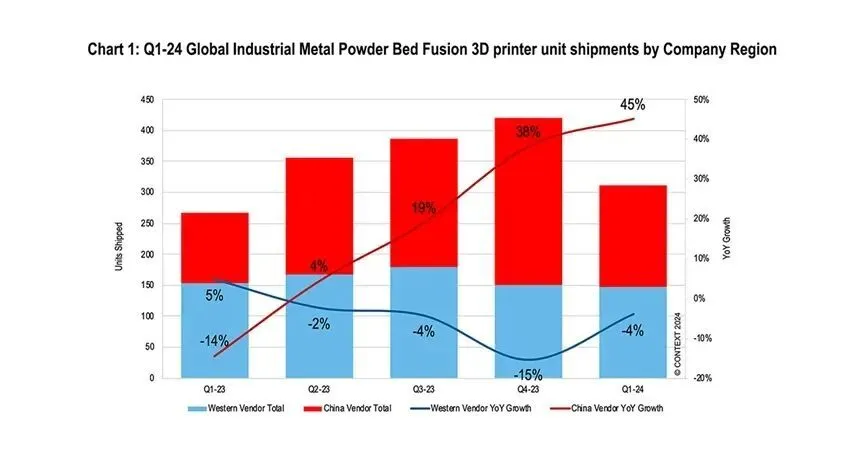

في الربع الأول من عام 2024، زادت شحنات الطابعات ثلاثية الأبعاد المعدنية الصناعية بمختلف أنواعها بنسبة 10% مقارنة بالعام السابق، وزادت شحنات أنظمة دمج السرير المسحوق المعدني التي تمثل النسبة الأكبر بـ 74% بنسبة 7% مقارنةً بالعام الماضي.

خلال هذه الفترة، زادت الشحنات لجميع تقنيات الطباعة المعدنية باستثناء تقنية material jetting، حيث ارتفعت شحنات directed energy deposition بنسبة 21%، وارتفعت material extrusion بنسبة 32%، وزيادة binder jetting بنسبة 15%.

كان الطلب على تقنية دمج سرير المسحوق المعدني الصناعي قويًا بشكل خاص في الصين، حيث نمت الشحنات من الموردين الصينيين بنسبة 45% خلال هذه الفترة، مقارنةً بنمو شحنات الطابعات Western Powder Bed Fusion (PBF) بنسبة 1% فقط، والتي انخفضت بنسبة 4% قبل عام. وقد زادت شحنات الموردين الصينيين ربع سنويًا لمدة أربعة أرباع متتالية، بينما انخفضت شحنات الموردين الغربيين لمدة أربعة أرباع متتالية.

خلال هذه الفترة، احتلت أربع شركات صينية المراكز الأربعة الأولى بين أكبر خمس موردين عالميين لشحنات طابعات الانصهار بالمسبار المسحوق المعدني، بما في ذلك BLT و Farsoon High-Tech و Yijia 3D و Laser. يواصل الموردون الذين يركزون على الأسواق الغربية قيادة إسهامات الإيرادات النظامية، حيث تتمتع Nikon SLM Solutions و EOS بأعلى حصة سوقية في إيرادات نظام الانصهار بالمسبار المسحوق المعدني. يبرز Nikon SLM Solution بشكل خاص كقائد في أنظمة متعددة الليزر الكبيرة الحجم.

متوسط المدى

في الربع الأول من عام 2024، انخفضت شحنات الطابعات ثلاثية الأبعاد المتوسطة المدى بنسبة 7%، وذلك بسبب انخفاض بنسبة 14% في شحنات طابعات الانصهار بالمسبار البوليمري مقارنة بالعام السابق. بشكل عام، الطلب ضعيف نسبيًا في هذه الفئة السعرية سواء في الشرق أو الغرب، حيث انخفضت الشحنات من الموردين الصينيين بنسبة 1% مقارنة بالعام السابق، بينما انخفضت شحنات الموردين الغربيين بنسبة 9% في الربع الأول من عام 2024.

من بين أكبر خمس موردين عالميين في هذا النطاق السعري، تكنولوجيا Zhongrui الصينية هي الوحيدة التي شهدت نموًا سنويًا في الشحنات. فهي لا تؤدي بشكل جيد فقط من حيث شحنات طابعات SLA الاستروليتوجرافية، ولكن أيضًا فيما يتعلق بمساحيق المعادن منخفضة الجودة. الأمر نفسه ينطبق على خط إنتاج دمج الفراش. أما القادة الآخرون في الخمسة الكبار مثل Stratasys وLuentech وFormlabs و3D Systems، فقد شهدوا جميعًا انخفاضًا طفيفًا في شحنات المنتجات مقارنة بالعام الماضي في هذا النطاق السعري.

درجة احترافية

خلال الربع الأول من عام 2024، انخفضت شحنات المنتجات ذات الدرجة الاحترافية مرة أخرى عالميًا. مقارنة بالفترة نفسها من العام الماضي، انخفضت شحنات المنتجات العالمية بنسبة 34%. وهذا يمثل الثامن على التوالي من فصول الانخفاض السنوي في الشحنات لهذه الفئة، حيث أدت التضخم إلى تحويل جزء كبير من هذه المجموعة المشترية إلى الفئة المبتدئة. ومن بين أكبر عشرة موردين، باستثناء اثنين، شهدت شحنات البائعين المتبقين انخفاضًا سنويًا.

هذا الفترة هي في مرحلة انتقالية، حيث أن Formlabs وUltiMaker، القياديان في فئة السعر، قد أطلقا منتجات جديدة هامة. وعلى الرغم من أن كلا الشركتين حقق نجاحًا تاريخيًا بتوسيع عروضهما إلى نقاط سعر أعلى وتقديم منتجات مميزة مع مرور الوقت، إلا أن UltiMaker استمرت في هذا التقليد وأصبحت حتى ترفع محفظة منتجاتها إلى مستويات أسعار أعلى. أما بالنسبة لـ Factor 4 الخاص بمادة التشكيل عن طريق الإخراج، فقد استغل Formlabs الفرصة لتقديم جيل جديد من التصنيع باستخدام تقنية stereolithography بنقطة سعر مشابهة لفئات الأسعار المتميزة التقليدية.

مستوى المبتدئ

في الربع الأول من عام 2024، تسارعت شحنات الطابعات ثلاثية الأبعاد في فئة السعر الأساسية، حيث نمت بنسبة 26% مقارنة بالربع الأول من عام 2023. تسع من أكبر عشرة موردين في هذا المجال شحنوا المزيد في الربع الأول من عام 2024 مما فعلوا قبل عام، مع تحقيق Tuozhu أعلى معدل نمو. وعلى الرغم من أن Tuozhu تقود مرة أخرى من حيث النمو، إلا أن Chuangxiang 3D لا تزال تحتل الصدارة في هذه الفئة السعرية، حيث تمثل وحدها 56% من شحنات الطابعات ثلاثية الأبعاد في فئة السعر الأساسي في الربع الأول من عام 2024. تحتل المرتبة الثانية في هذه الفئة. يساعد التبني المتسارع للطابعات ثلاثية الأبعاد ذات النقاط السعرية الأساسية في أسواق أكثر احترافية، بما في ذلك مزارع الطباعة ثلاثية الأبعاد، على ارتفاع هذه الفئة السعرية.

باستثناء Chuangxiang 3D و Tuozhu، زادت شحنات باقي فئات الأسعار بشكل طفيف بنسبة 9% مقارنة بالعام السابق. حاول العديد من الموردين الاستفادة من نجاح نظام تغذية AMS التلقائي متعدد الألوان الخاص بـ Tuozhu وقدموا تقنيات مشابهة إلى السوق خلال هذه الفترة. يظل السوق الأمريكي هو السوق النهائية الرئيسية لشحنات الطابعات ثلاثية الأبعاد للمستوى البدائي، حيث ذهبت 42% من الشحنات العالمية في الربع الأول من عام 2024 إلى هذا المنطقة. وفي الربع الأول من عام 2024، جاء حوالي 94% من شحنات الطابعات ثلاثية الأبعاد للمستوى البدائي عالميًا من الموردين الصينيين.

آفاق المستقبل

أصبحت مناقشات الاندماج في الصناعة هي الموضوع الرئيسي في الغرب مؤخرًا، مما يظهر بوضوح من خلال خطط Nano Dimension للاquisition of Desktop Metal. في الولايات المتحدة وأوروبا، تستمر شائعات الدمج والاستحواذ، وتخضع عدة شركات مدرجة لمراجعات استراتيجية. وعلى العكس، تستمر الشركات الصينية في النمو محليًا وتركز على التوسع في الخارج.

تبقى التوقعات الغربية حذرة، لكن الطلب القوي من الصين، خاصةً على حلول تشكيل المسحوق المعدني، أدى إلى مراجعة توقعات شحنات الطابعات الصناعية العالمية التي من المتوقع الآن أن تنمو بنسبة 7% في عام 2024. كما ساهم الطلب من قطاع الدفاع الغربي على الشركات مثل Nexa3D وVelo3D في دعم هذا النمو. تشير التوقعات المتوسطة حالياً إلى نمو متواضع بنسبة 3% مقارنة بالعام السابق، بينما من المتوقع أن تنخفض الفئة الاحترافية بنسبة 1%. ومن المتوقع أن تنمو الفئة الأساسية بنسبة 14% مدفوعةً بالخيارات السوقية الجديدة التي أتاحتها نجاحات Tuozhu.

من المتوقع أن تشهد فئة أسعار الصناعات نموًا متسارعًا في عام 2025 وما بعده بينما تستقر الولايات المتحدة وأوروبا بعد دورة الانتخابات وانخفاض معدلات الفائدة. في حين تظل شركات توريد الأنظمة ملتزمة بتعزيز التصنيع الإضافي إلى صناعة التصنيع الرئيسية، فإن العديد من المبادرات الاستراتيجية للنمو تبدأ الآن في إدراج تقنيات إنتاج رقمية أخرى بالإضافة إلى التصنيع الإضافي ضمن مجموعاتها المنتجية كوسيلة لتسريع النمو.

أخبار ساخنة

أخبار ساخنة2024-07-26

2024-07-26

2024-07-26

WHALE STONE 3d We are committed to providing customers with SLA printing, SLS nylon printing, SLM printing, CNC Machining,small batch compound mold rapid manufacturing services.

Copyright © Copyright @ 2024 WHALE STONE 3d All Rights Reserved.سياسة الخصوصية